Wenn Du Kaufmann werden willst.

Dann findest Du nachfolgend das Wissen der Kaufleute zum Lohn der Arbeit.

Die Entlohnung

- Das Problem einer gerechten Entlohnung

- Lohnformen

- Lohnzahlung

- Sozialversicherung

- Gewinn- und Kapitalbeteiligung

Das Problem der gerechten Entlohnung

Bei der Bestimmung der Lohnhöhe taucht das Problem auf, die Leistung zu messen und vergleichbar zu machen. Es stellt sich die Frage, woran Leistung gemessen werden soll.- An der Ausbildung, der Verantwortung oder an der Berufserfahrung?

- Oder soll als Maßstab genommen werden, wie ein Mitarbeiter die Arbeit an seinem Arbeitsplatz erledigt?

Bei der Entlohnung eines angestellten Geschäftsführers wird z.B. bedacht, dass er durch seine lange Ausbildung Wissen erworben hat, das dem Betrieb zugute kommt. Die Leitung des Betriebes ist deshalb auch bereit, ein entsprechendes Arbeitsentgelt zu zahlen, wenn der Arbeitnehmer:

- hohe Verantwortung tragen kann,

- qualifizierte Tätigkeiten bewältigen kann,

- aufgrund guter Ausbildung und Berufserfahrung geschickt und umsichtig ist.

Jemand, der länger im Betrieb arbeitet und viel Berufserfahrung hat, verdient in der Regel mehr als ein jüngerer Kollege, der die gleiche Arbeit ausführt. Hier wird das Leistungsprinzip berücksichtigt. Auch der Familienstand wirkt sich u.U. auf das monatliche Einkommen aus, so gibt es z.B.:

- einen Verheiratenzuschlag für Beschäftigte im Öffentlichen Dienst

- tarifvertragliche Vereinbarungen über Kinder- bzw. Verheiratetenzuschüssen

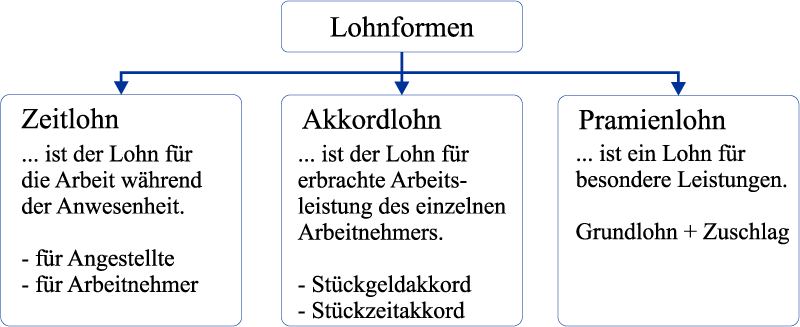

Lohnformen

Die Höhe des Arbeitseinkommens hängt grundlegend ab:- vom Lohnsatz je Zeiteinheit und von der Zahl der geleisteten Zeiteinheiten.

- vom Lohnsatz je Mengeneinheit und von der Zahl der geleisteten Mengeneinheiten.

- der Bemessungsgrundlage: Zeitlohn, Akkordlohn, Prämienlohn

- dem Berechnungszeitraum: Stunden-, Wochen-, Monatslohn

Die Zeitlöhne der Arbeiter werden meist nach Stunden und die Gehälter der Angestellten und Beamten meist nach Monatsgehälter bezahlt. Maßstab für die Berechnung der Lohnhöhe beim Zeitlohn ist die im Betrieb zugebrachte Zeit.

Der Zeitlohn eignet sich für Arbeiten,- bei denen das Arbeitstempo durch den Fertigungsprozess bestimmt wird;

- in die der Arbeiter sich erst einarbeiten muß;

- bei denen eine Lohnfestsetzung nach Leistungseinheit schwieriger oder unmöglich ist, wie z.B. Lager-, Reparatur- oder Büroarbeit.

- Die Lohnarbeit ist einfach.

- Die Qualität kann durch ruhiges Arbeiten gesteigert werden.

- Dem Arbeiter ist ein festes Einkommen sicher.

- Der Anreiz zur Beschleunigung des Arbeitstempos fehlt.

- Der Betrieb ist vom Arbeitswillen des Einzelnen und der ganzen Belegschaft abhängig.

Beim Akkordlohn (Stücklohn) ist der Maßstab für die Berechnung der Lohnhöhe die geleisteten Mengeneinheiten. Ausgangspunkt der Berechnung ist der Stundenlohnsatz.

Dieser wird in einen Lohnsatz je Mengeneinheit umgerechnet, den man Akkordsatz nennt.

Wird der Lohnsatz in Geld je Einheiten festgelegt, so spricht man von einem Stückgeldakkord. Wird der Lohnsatz in einer Auftragszeit je Einheit festgelegt, so heißt er Stückzeitakkord.

Der Akkordlohn eignet sich für gleichartige, abgrenzbare, regelmäßig wiederkehrende, messbare Tätigkeiten einzelner Mitarbeiter oder einer Gruppe.

Der Akkordlohn ist eine leistungsabhängige Lohnform, d.h. es besteht ein unmittelbarer Zusammenhang zwischen Leistung und Entgelt.

- Durch Steigerung der Arbeitsleistung kann mehr verdient werden.

- Für den Betrieb bietet er eine genaue Kalkulationsgrundlage, da die Lohnkosten je Stück gleichbleiben.

- Für den Arbeiter besteht die Gefahr, dass er durch übertriebenen Arbeitseinsatz seiner Gesundheit schadet.

- Der Arbeiter kann durch zu niedrige Akkordsätze ausgenutzt werden.

- Es entstehen oft Streitigkeiten unter den Arbeitnehmern.

- Für den Betrieb besteht die Gefahr, dass die Qualität der Arbeit leidet oder mehr Material verbraucht wird und Maschinen vorzeitig abgenutzt werden.

Der Prämienlohn wird dort angewendet, wo durch Vergrößerung der technischen Anlagen oder durch den Einsatz von komplizierten Automaten, eine leistungsabhängige Lohnform (Akkord) nicht mehr möglich ist. Auch bei dieser Lohnform wird eine Normalleistung zugrunde gelegt. Wird diese überschritten, so erhält der Arbeiter auf seinen Grundlohn eine Zuschlag (= Prämie).

Eine Prämie kann für Einzelleistungen gezahlt werden, wie z.B.:- Mengen- oder Zeitersparnisprämie, wenn eine bestimmte Menge überschritten oder eine vorgegebene Zeit unterschritten wird.

- Sonderprämie für Materialeinsparungen, geringe Ausschussmengen, Unfallverhütung usw.

Zusammenfassung Lohnformen: Die Unterscheidung der Lohnformen erfolgt nach dem Berechnungszeitraum und nach der Bemessungsgrundlage. Diesbezüglich werden Zeit-, Akkord- und Prämienlohn behandelt. Der Maßstab für die Berechnung der Lohnhöhe ist beim Zeitlohn die im Betrieb zugebrachte Zeit und beim Akkordlohn die geleistete Mengeneinheit. Beim Prämienlohn wird eine Normalleistung zugrunde gelegt. Wird diese überschritten, so erhält der Arbeitnehmer eine Prämie.

Lohnzahlung

Für die Auszahlung der Arbeitsverdienste werden Lohn- und Gehaltslisten angelegt. Sie enthalten Namen, die Lohnsätze, den Bruttoverdienst, die Abzüge und den Nettoverdienst. Zu den Abzügen zählen:- Lohnsteuer

- Kirchensteuer

- Arbeitnehmer zur Kranken-, Renten- und Arbeitslosenversicherung

- Nach Vereinbarung: Beiträge für Unterstützungskassen, Gewerkschaften, Vermögensbildung

Die Lohnnebenkosten, auch als soziale Leistungen bezeichnet, sind Aufwendungen für Betriebsangehörige, die neben den vereinbarten Entgelt anfallen.

Gesetzliche soziale Leistungen, die der Arbeitgeber zu zahlen hat:- einen Teil der Beiträge zur Kranken-, Renten- und Arbeitslosenversicherung

- den ganzen Betrag der Unfallversicherung

- Soziale Sicherung: z.B. Zusatzversicherung bei Kranken-, oder Rentenversicherung, Lebensversicherung

- Gesundheitspflege: z.B. Erholungsheime, kostenlose ärztliche Beratung

- Familienhilfe: z.B. Kinderbeihilfe, freier Haushaltsbetrag

- Bildungs- und Freizeitgestaltung: z.B. Lehrgänge, Betriebsausflug

Die Sozialversicherung

Zur Sozialversicherung gehören- die Rentenversicherung

- die Arbeitslosenversicherung

- die Krankenversicherung

Die Sozialversicherung richtet sich durch die gesetzliche Festlegung der Leistungen und die Beitragsbemessungsgrenze nach der Höhe des Einkommens. Versicherte mit hohem Einkommen sollen so zur Finanzierung von Leistungen für Versicherte mit niedrigem Einkommen beitragen.

Zusammenfassung: Der Arbeitgeber ist verpflichtet, die Beiträge zur Kranken-, Renten- und Arbeitslosenversicherung vom Arbeitsentgelt des Arbeitnehmers abzuziehen, einzubehalten und zusammen mit dem Arbeitgeberanteil an die Krankenkasse abzuführen. Die zu zahlenden Höchstbeträge sind durch die Beitragsbemessungsgrenzen festgelegt.

Gewinn- und Kapitalbeteiligung

Der Gewinnanteil der Belegschaft kann als Ganzes im Betrieb bleiben (generelle Gewinnbeteiligung) oder auf die einzelnen Mitarbeiter verteilt werden (individuelle Gewinnbeteiligung). Eine Generelle Gewinnbeteiligung liegt vor, wenn der Gewinnanteil zur Verbesserung der Sozialeinrichtungen verwendet wird. Allerdings bedarf eine solche Verwendung des Gewinns einer sorgfältigen Aufklärung der Arbeitnehmer, damit sie von ihnen überhaupt als Gewinnbeteiligung empfunden wird. Eine andere Möglichkeit besteht in der individuellen Gewinnbeteiligung. Dabei kann z.B. der gesamte Gewinnanteil der Belegschaft unter Berücksichtigung der Betriebszugehörigkeit und des jeweiligen Bruttoverdienstes auf die einzelnen Betriebsangehörigen verteilt werden.Die individuelle Gewinnbeteiligung hat gegenüber der generellen den Vorteil, dass der einzelne Mitarbeiter die Höhe seines jährlichen Anteils kennt.

Die Gewinnbeteiligung der Arbeitnehmer kann zu einer Kapitalbeteiligung führen, wenn der Gewinnanteil ganz oder teilweise im Betrieb belassen wird. Dies kann in Form von Eigenkapital oder Fremdkapital geschehen. Der Arbeitnehmer wird dadurch Teilhaber oder Gläubiger seines Betriebes. (Beispiel: Vergabe von Aktien an Arbeitnehmer).

Als Teilhaber ist der Arbeitnehmer Miteigentümer und damit am Gewinn und am Verlust des Betriebes beteiligt. Als Gläubiger ist der Arbeitnehmer Darlehensgeber mit einem Anspruch auf feste Verzinsung. Gewinn- und Kapitalbeteiligungen findet man vor allem in den sogenannten Partnerschaftsbetrieben, als Folge der angestrebten engeren Zusammenarbeit zwischen Arbeitgeber und Arbeitnehmer.

Zusammenfassung: Bei der generellen Gewinnbeteiligung bleibt der Gewinnanteil der Belegschaft als Ganzes im Betrieb. Bei der individuellen Gewinnbeteiligung wird der Gewinnanteil an die einzelnen Mitarbeiter verteilt. Bei der Kapitalbeteiligung bleibt der Gewinnanteil in Form von Eigen- oder Fremdkapital im Betrieb.

- Menschliche Arbeitsleistung - Einführung

- Personeller Aufbau einer Unternehmung

- Soziale Schutzbestimmungen

- Sozialpartnerschaft und Mitbestimmung

» Alles über die menschliche Arbeitsleistung auf einer Seite lesen / Zusammenfassung.

» Zur Startseite

*Quellenangabe: Alle hier dargestellten Informationen waren Teil der Ausbildung zum Datenverarbeitungskaufmann (1991-1994) und sind heute noch Bestandteil der Ausbildungen in kaufmännischer Berufen.

Datastore

Datastore

© 1998 - 2026

wENn.DE gut, Alles gut.

Datenschutz, Cookies, Analytics, Adsense

Impressum

Datenverarbeiter A. W e n d e

M a r k g r ö n i n g e r S t r. 1 9

7 1 6 3 4 Ludwigsburg

P h o n e: 0 7 1 4 1 1 4 5 9 0 3 7

M a i l: i n f o @ w e n n . d e