Wenn Du Kaufmann werden willst.

Dann findest Du nachfolgend das Wissen der Kaufleute zu Investiton und Finanzierung.

Was ist eine Investition?

Eine Investition ist die Verwendung von Kapital und kann auch als die Umwandlung finanzieller Mittel in Produktionsmittel bezeichnet werden. Produktionsmittel, zum Beispiel Maschinen, ermöglichen den betrieblichen Leistungsprozess. Durch den Absatz der erzeugten Waren werden die so gebundenen Mittel wieder freigesetzt (Desinvestition). Zusätzlich aus diesem Prozess erzieltes Kapital ist der Gewinn.Investitionsarten

Je nach Art der zu beschaffenden Vermögenswerte bzw. Produktionsmittel unterscheidet man verschiedene Arten von Investitionen:- Sachinvestitionen sind Betriebsmittel und Werkstoffe wie z.B. Rohstoffe, KFZ, PC`s, Maschinen, Grundstücke.

- Finanzinvestitionen sind Erwerb von Beteiligungen und Forderungen wie z.B. Aktien, Wertpapiere.

- Immaterielle Investitionen sind Verwendung finanzieller Mittel für Forschung und Entwicklung, Werbung, Ausbildung, Sozialleistungen.

Anders ausgedrückt: Man unterscheidet Investitionsarten nach den Veränderungen des Produktionsmittelbestandes, den sie bewirken. Die Gesamtinvestitionen eines Unternehmens in einer Wirtschaftsperiode sind die Bruttoinvestitionen.

Durch Ersatzinvestitionen oder Reinvestitionen werden wirtschaftlich verbrauchte Güter ersetzt. Die Erweiterung der betrieblichen Kapazität nennt man Neuinvestition oder Nettoinvestition. Neu- und Ersatzinvestition sind verbunden, wenn abgenutzte durch technisch verbesserte Modelle ersetzt werden (Modernisierungsinvestition). Bleibt durch eine Ersatzinvestition die Kapazität zwar gleich, produziert die neue Anlage aber kostengünstiger, so liegt gleichzeitig auch eine Rationalisierungsinvestition vor. Für einen Betrieb ist es notwendig, konkurrenzfähig zu bleiben, um durch stetige Neuinvestition dem technischen Fortschritt folgen zu können. Daher genügt nicht nur eine Ersatzinvestition. Zudem ist es wichtig, die zu erwartenden Entwicklungen der Branche gut beobachten zu können und sich über die allgemeine Wirtschaftslage der Volkswirtschaft zu informieren, damit in die Zukunft geplant werden kann.

Zusammenfassung: Investition ist die Verwendung von Kapital und dessen Umwandlung in Vermögenswerte des Unternehmens. Je nach Gegenstand unterscheidet man zwischen Sach-, Finanz- und immateriellen Investitionen. Je nach der Veränderung des Produktionsmittelbestandes unterscheidet man Ersatzinvestitionen (Reinvestitionen) und Neuinvestitionen (Nettoinvestitionen). Bruttoinvestition ist die Gesamtinvestition eines Unternehmens (Re- plus Nettoinvestitionen) in einer Wirtschaftsperiode. Desinvestition ist die Rückgewinnung von investierten finanziellen Mitteln durch Absatz von Waren auf dem Markt.

Investitionsrechnung

Im Investitionsplan werden Investitionsmaßnahmen zur Schaffung, Erneuerung oder Erweiterung der Betriebskapazitäten festgelegt. Dabei müssen auch andere Teilpläne berücksichtigt werden.- Produktionsplan: Wichtig ist zu wissen, was in Zukunft produziert werden soll.

- Absatzplan: Wichtig ist, was in Zukunft und Heute absetzbar ist.

- Finanzplan: Wichtig ist, was für Gelder zur Verfügung stehen.

- Das durch das Investitionsgut gebundene Kapital muß sich amortisieren, d.h., die neue Anlage muß ihre Kosten wieder erwirtschaften.

- Es muß eine angemessene Verzinsung erbringen, d.h. über die Kosten hinaus auch einen Gewinn erwirtschaften. Der sollte höher sein als der Kapitalmarktzins. Sonst könnte man ja das Geld gleich auf der Bank lassen.

- Kostenvergleichsrechnung: Eine Investition sollte möglichst billig sein.

- Gewinnvergleichsrechnung: Eine Investition muss einen hohen Gewinn erzielen.

- Rentabilitätsrechnung: Eine Investition muss rentabel sein.

- Amortisationsrechnung: Eine Investition sollte sich schnell amortisieren.

Die Kostenvergleichsrechnung wird vor allem bei Rationalisierungsinvestitionen angewandt. Die Kosten der alten Anlage werden denen einer neuen gegenübergestellt. Hier bleiben allerdings denkbare Kostenverschiebungen (z.B. höhere Personal- oder Reparaturkosten) unberücksichtigt. Sinnvoll ist dieses Verfahren dann, wenn Kosten und Leistungen langfristig konstant bleiben.

| Kosten € / Jahr | Alte Anlage | Neue Anlage |

| Fertigungslöhne | 90.000,- | 60.000,- |

| Energie | 10.000,- | 6.000,- |

| Reparaturen | 8.000,- | 3.000,- |

| Hilfsstoffe | 2.000,- | 2.000,- |

| Abschreibungen | 20.000,- | 30.000,- |

| Zinsen (vom halben Anschaffungswert) | 8.000,- | 12.000,- |

| Summe der Kosten | 130.000,- | 130.000,- |

Die Methode Gewinnvergleichsrechnung berücksichtigt nicht nur die Kosten eines Investitionsvorhabens, sondern auch seinen Nutzen, d.h. den zu erwartenden Erlös. Entscheidend ist dabei Steigerung des Gewinns. Die Gewinnvergleichsrechnung wird deshalb vor allem zur Beurteilung von Erweiterungsinvestitionen herangezogen. Problematisch ist dabei, dass Gewinnschätzungen über längere Zeiträume sehr unsicher sind.

| Alte Anlage | Neue Anlage | |

| Erlöse | 1.000.000,- | 1.400.000,- |

| Kosten | 900.000,- | 1.100.000,- |

| Gewinn | 100.000,- | 300.000,- |

Kosten- und Gewinnvergleichsrechnung ergeben jeweils absolute Zahlen für Kostenersparnis oder zusätzlichen Gewinn.

Die Rentabilitätsrechnung dagegen zeigt die Höhe der Verzinsung des Kapitaleinsatzes. Das Unternehmen will hier nicht nur wissen, wieviel Mehrgewinn die Investition erbringt, sondern auch, in welchem Verhältnis dieser Gewinn zu den eingesetzten finanziellen Mitteln steht. Wenn ein Unternehmen sich ein Investitionsobjekt leistet, kann möglicherweise nach der Gewinnvergleichsrechnung gut investiert werden. Angesichts eines großen Kapitaleinsatzes kann es bei der Rentabilität aber ganz anders aussehen. Eine Investition, die bei geringerem Kapitaleinsatz den gleichen Gewinn erwirtschaftet, ist rentabler. Deshalb spielt bei Investitionsvorhaben auch das Verhältnis zwischen eingesetztem Kapital und erwartetem Gewinn eine Rolle. Die Rentabilitätszahl wird folgendermaßen berechnet:

Aber auch hier bleibt die Gewinnprognose eine unsichere Sache und es ist schwierig, den Unternehmensgewinn exakt den einzelnen Vermögenswerten und Investitionsgütern zuzuordnen.

Die Amortisationsrechnung orientiert sich vor allem am Sicherheitsbedürfnis des Unternehmens. Entscheidend ist hier der Zeitraum, in dem sich das Investitionsgut amortisiert, d.h. wann wird das Investitionsgut das investierte Kapital wieder erwirtschaftet haben? Man spricht hierbei auch von der Amortisationszeit / Kapitalrückflusszeit. Diese errechnet sich:

Das rückfliessende Kapital setzt sich aus dem jährlichen Gewinn und den Abschreibungen des Investitionsgutes zusammen. Für diesen Kassenzufluß benutzt man auch den amerikanischen Ausdruck CASH FLOW. Dies ist nur eine vereinfachte Definition des Cash Flow.

Beispiel: Ein Unternehmen kauft einen Kran für 500.000 Euro. Die Nutzungsdauer beträgt 10 Jahre. Der Kran kann also pro Jahr zu 50.000 Euro abgeschrieben werden. Die jährliche Gewinnerwartung für dieses Investitionsgut liegt bei 75.000 Euro.

500.000

------------- = 4 Jahre

50.000 + 75.000

Pro Jahr fließen 125.000 Euro durch Gewinne und Abschreibungen zurück ins Unternehmen. Nach 4 Jahren sind die Anschaffungskosten zurückgeflossen. Der Kran hat sich amortisiert.

Die zuvor genannten Methoden der Investitionsrechnung gehören zu den statischen Methoden. Die gebräuchlichsten Verfahren sind jedoch die dynamischen. Diese dynamischen Investitionsrechnungen sind finanzmathematische Verfahren, die zeitliche Unterschiede im Anfall von Einnahmen und Ausgaben einer Investition wertmäßig berücksichtigen. Im Gegensatz zu den statischen Methoden geht hier der Faktor Zeit in die Rechnung ein. Die dynamischen Investitionsrechenarten beruhen darauf, dass von den Einnahme- und Ausgabeströmen die erwartete Rendite abgerechnet wird.

- Kalkulation der zukünftigen Einnahme- und Ausgabeströme, die von der Investition erwartet werden.

- Abzinsung / Diskontierung dieser Werte, d.h. mit mathematischen Verfahren wird ein gewünschter oder erwarteter Verzinsungssatz herausgerechnet.

- Der Vergleich der Anschaffungskosten mit diesen vom Zinssatz gereinigten Barwerten zeigt, ob der zugrunde gelegte Zinssatz erreicht und die Investition damit sinnvoll ist.

Das Kapitalwertverfahren

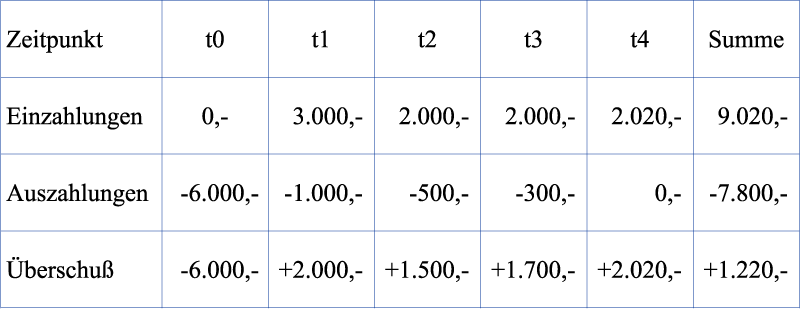

Um die Wirtschaftlichkeit einer geplanten Investition zu ermitteln, werden sämtliche mit ihr zusammenhängenden Ausgaben und Einnahmen für die Nutzungsdauer vorauskalkuliert.

In diesen Daten ist die Verzinsung / Rendite enthalten. Mit dem Kapitalwertverfahren lässt sich nun feststellen, ob die Investition die gewünschte Verzinsung erbringt. Daher werden die kalkulierten Überschüsse auf den Zeitpunkt der Investition abgezinst / diskontiert, d.h. die gewünschte Verzinsung wird herausgerechnet. Dadurch erhält man die sogenannten Barwerte. Sie entsprechen den Rückflüssen ohne die Verzinsung. Wenn die Summe dieser Barwerte, auch ohne den gewünschten und abgerechneten Zinssatz, den Anschaffungskosten gleich ist, hat die Investition die Unkosten erwirtschaftet und zusätzlich die erwünschte Verzinsung erreicht.

Beispiel:

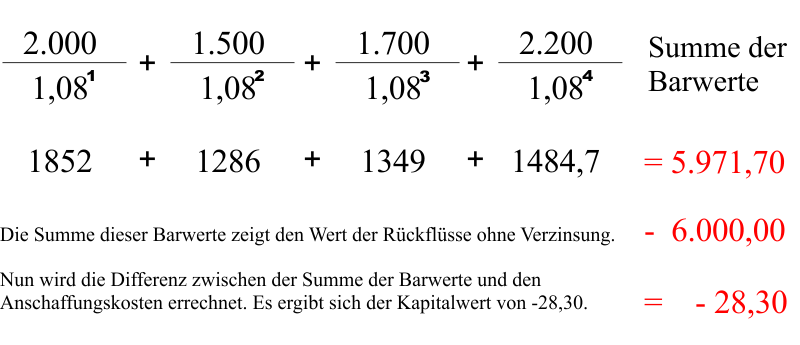

Abzinsung mit 8%:  Der Wert ist < 0 , d.h. die Rückflüsse sind geringer als die Anschaffungskosten. Es wurde ein zu hoher Zinssatz abgerechnet. 8% Rendite werden mit dieser Investition nicht erreicht.

Der Wert ist < 0 , d.h. die Rückflüsse sind geringer als die Anschaffungskosten. Es wurde ein zu hoher Zinssatz abgerechnet. 8% Rendite werden mit dieser Investition nicht erreicht.

Die mathematische Formel zur Errechnung des Kapitalwertes:

C0 = CE - CA

C0 = Kapitalwert

CE = abgezinste Einnahmen

CA = abgezinste Ausgaben (einschließlich Anschaffungskosten)

E = Einnahmen im Nutzungsjahr 1 ... n

A = Ausgaben im Nutzungsjahr 1 ... n

q = Kalkulationsfuß

A0 = Anschaffungswert

Die Rechenarbeit wird stark vereinfacht durch Tabellen, in denen die Abzinsung für die verschiedenen Jahre und Zinssätze enthalten sind.

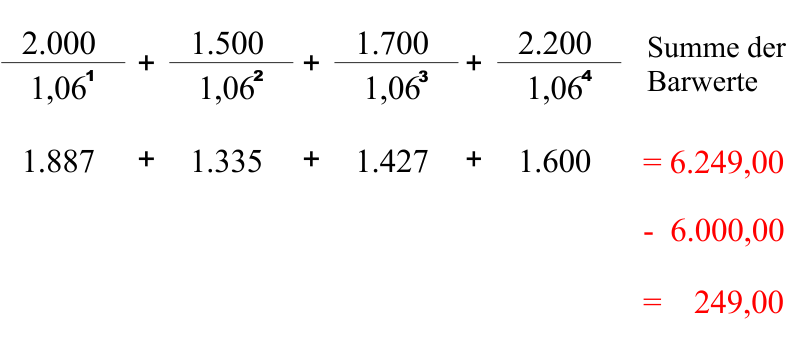

Das Kapitalwertverfahren wird nun mit einem Kalkulationszinsfuss von 6% durchgeführt.

Abzinsung mit 6%:  Der Kapitalwert beträgt somit 249. Damit sind die Rückflüsse also größer als das investierte Kapital.

Die gewünschte Verzinsung von 6% wird bei dieser Investition erreicht und übertroffen.

Der Kapitalwert beträgt somit 249. Damit sind die Rückflüsse also größer als das investierte Kapital.

Die gewünschte Verzinsung von 6% wird bei dieser Investition erreicht und übertroffen.

Das Kapitalwertverfahren nimmt aus den Einnahmen/Ausgaben die erwartete Verzinsung heraus. Aus der Differenz zwischen Anschaffungskosten und Barwert ist erkennbar, ob die Investition die gewünschte Rendite bringt.

- Kapitalwert < 0 bedeutet, der gewünschte Mindestzinssatz ist nicht erreicht.

- Kapitalwert = 0 bedeutet, der gewünschte Zinssatz ist erreicht, die Investition ist gerade noch vorteilhaft.

- Kapitalwert > 0 bedeutet, der gewünschte Zins wird übertroffen, die Investition ist vorteilhaft.

p2 - p1

r = p1 - C01 * ---------

C02 - C01

r = interner Zinsfuss

p = Versuchszinssatz (1 bzw. 2)

C0 = Kapitalwert (bei p1 bzw. p2)

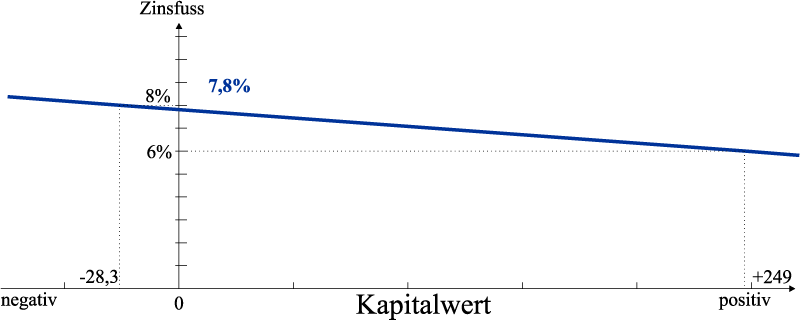

Das Problem kann auch grafisch gelöst werden:

Man weiß inzwischen, dass der gesuchte Zinssatz zwischen 6% und 8% liegt. Diese Verzinsungen werden mit ihren Kapitalwerten in ein Diagramm eingezeichnet. Die sich daraus ergebenden Koordinaten werden mit einer Linie verbunden. Der Schnittpunkt auf der Zinsfußachse zeigt den internen Zinsfuss der Investition. Der Wert für diese Beispielinvestition liegt bei ca. 7.8%. Das Unternehmen kann nun entscheiden, ob sie diese Verzinsung für lohnend hält und die Investition vornimmt.

Bei allen Investitionsrechnungsarten spielt die Einschätzung zukünftiger Zahlungsströme eine Rolle. Damit sind beträchtliche Unsicherheiten verbunden, weil die allgemeine Wirtschaftslage sowohl bei den Kosten als auch bei den Erträgen einer Investition zu nicht kalkulierten Veränderungen führen kann.

- Die Planung von Investitionen geschieht in Abstimmung mit anderen betrieblichen Teilplänen, z.B. den Finanzplan.

- Mathematische Verfahren erlauben es festzustellen, ob eine Investition finanziell vorteilhaft ist und welche Alternativen die günstigsten sind.

- Die unterschiedlichen Investitionsrechnungsarten beurteilen dabei das Objekt unter verschiedenen betriebswirtschaftlichen Gesichtspunkten. Die statischen Methoden:

- Kostenvergleich

- Gewinnvergleich

- Rentabilität

- Amortisation

- Die dynamischen Rechnungsarten berücksichtigen die unterschiedlichen Zahlungsströme im Laufe der Nutzungsdauer.

- Das Kapitalwertverfahren stellt fest, ob eine erwartete Verzinsung des investierten Kapitals erreicht wird.

- Das interne Zinsfussverfahren errechnet die Verzinsung des Investitionsobjektes.

- Alle Rechnungsverfahren beruhen auf geschätzten Einnahmen und/oder Ausgaben und sind entsprechend unsicher.

Alles über Investition und Finanzierung auf einer Seite lesen

*Quellenangabe: Alle hier dargestellten Informationen waren Teil der Ausbildung zum Datenverarbeitungskaufmann (1991-1994) und sind heute noch Bestandteil der Ausbildungen in kaufmännischer Berufen.

Datastore

Datastore

© 1998 - 2026

wENn.DE gut, Alles gut.

Datenschutz, Cookies, Analytics, Adsense

Impressum

Datenverarbeiter A. W e n d e

M a r k g r ö n i n g e r S t r. 1 9

7 1 6 3 4 Ludwigsburg

P h o n e: 0 7 1 4 1 1 4 5 9 0 3 7

M a i l: i n f o @ w e n n . d e