Wenn Du Kaufmann werden willst.

Dann findest Du nachfolgend das Wissen der Kaufleute zum Kapitalbedarf.

Finanzierung und Kapitalbedarf

Der Finanzplan

Die Durchführung von Investitionen erfordert Kapital. Finanzierung ist die Beschaffung von Kapital und umfasst dabei gleichzeitig alle Maßnahmen, die einer soliden Kapitalstruktur dienen.Die Planung der Finanzierung wird i.d.R. von vielen Faktoren bestimmt.

- Investitionsplan

- Absatzplan

- Beschaffungsplan

- Produktionsplan

- Kapitalbedarf

- Finanzierungsart

- Liquiditätssicherung

In der Praxis ist die Finanzierung ein Prozess, in dem diese Faktoren sich gegenseitig beeinflussen und eine Reihe von Teilprozessen parallel ablaufen.

- Erstellung des Investitionsplans →

- Abstimmung der Teilpläne →

- Ermittlung des Kapitalbedarfs →

- Finanzierungsalternativen →

- Sicherung der Liquidität →

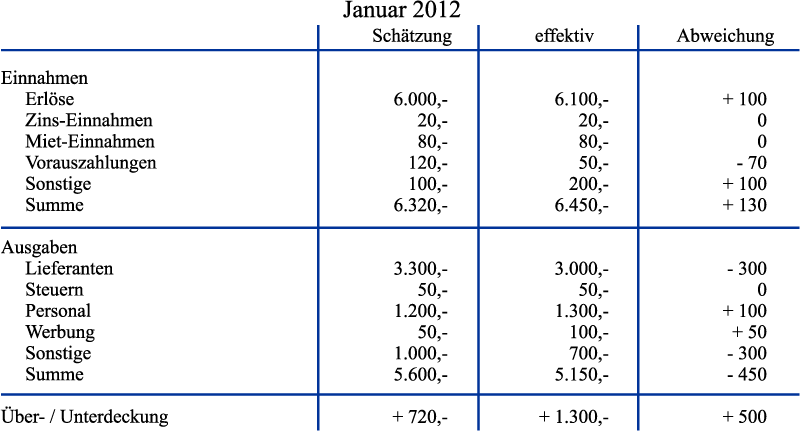

Hinzu kommen Schätzungen über die Entwicklung dieser Zahlen. Anhaltspunkte bieten auch hier die übrigen Teilpläne: Beschaffungsplan, Produktionsplan, Investitionsplan usw.

Aufgrund der Daten der Buchhaltung und in Abstimmung mit den Teilplänen werden für einen Zeitraum Einnahmen und Ausgaben geschätzt. Der Vergleich mit den tatsächlichen Werten erlaubt die ständige Aktualisierung.

Längerfristig geben die Finanzpläne Aufschluss über die Zahlungsströme des Unternehmens. So werden Unterdeckungen deutlich, d.h. für diese Bereiche besteht mehr Kapitalbedarf als eingeplant. Hier muss Kapital beschafft werden. Bei Überdeckungen ist in bestimmten Bereichen Kapital angelegt, welches dort keinen Ertrag abwirft und anderweitig investiert werden sollte. Die Planung kann kurz-, mittel- oder langfristig durchgeführt werden. Sie kann sich über Tage, Monate oder Jahre erstrecken. Pläne, die höchstens ein Jahr umfassen, gehören zur Feinplanung, längerfristige zur Grobplanung. Das Unternehmen ist aufgrund des Finanzplanes in der Lage, die Zahlungsströme zu kontrollieren und zu steuern.

Bei der gesamten Finanzplanung ist zu beachten, dass das finanzielle Gleichgewicht innerhalb des Betriebes erhalten bleibt. Die Zahlungsströme müssen so aufeinander abgestimmt sein, dass der betriebliche Leistungsprozess ohne Störung ablaufen kann. Die Finanzierung einer Investition darf die Erfordernisse anderer Teilpläne und des Finanzplanes nicht gefährden. Andererseits soll sich auch nicht zu viel Geld ansammeln, das keine günstige Verzinsung bringt und nicht für den Betrieb arbeitet.

Zusammenfassung: Die Finanzplanung erfolgt in einem dynamischen Prozess und in ständiger Abstimmung mit den betrieblichen Teilplänen. Der Finanzplan gibt aufgrund vorhandener Daten und Prognosen der zukünftigen Entwicklung einen Überblick über die Zahlungsströme und den Kapitalbedarf des Unternehmens. Unterdeckungen zeigen dabei, in welchen Bereichen zusätzlicher Kapitalbedarf besteht: Überdeckungen, wo Kapital freigestaltet werden kann.Bevor eine konkrete Finanzierungsentscheidung getroffen werden kann, muss noch der Kapitalbedarf der Investition errechnet werden.

Der Kapitalbedarf

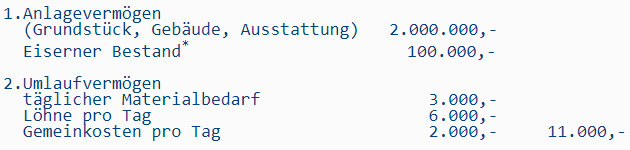

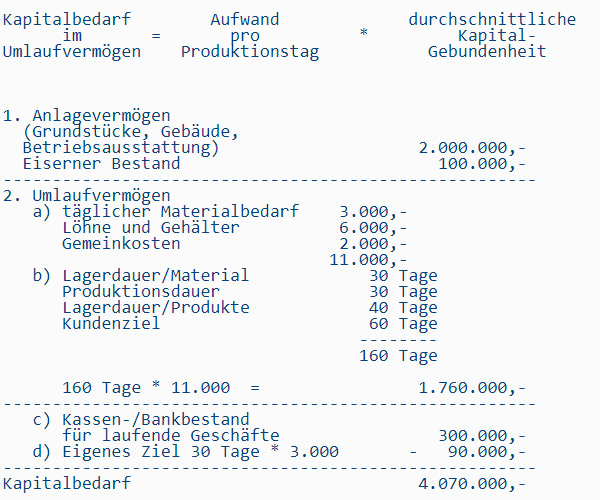

Die Kapitalbedarfsermittlung für das Anlagevermögen oder Teile davon (wie Baumaschinen) ist relativ einfach. Der Kapitalbedarf setzt sich im Wesentlichen aus den Anschaffungskosten zusammen. Hinzu kommen meist noch diverse Nebenkosten wie Transport, Versicherungen, Ersatzteilreserven usw. Bei den meisten technischen Anlagen treten auch noch Installationskosten auf.Bei Errichtung einer weiteren Produktionsstätte muss bei der Kapitalbedarfsermittlung einiges mehr beachtet werden:

Mit dem Anlagevermögen allein läßt sich noch überhaupt nichts anfangen. Um auch nur einen Tag zu produzieren, braucht man Roh-, Betriebs- und Hilfsstoffe. Auch der Produktionsfaktor Arbeit will finanziert sein. Und schließlich fallen allgemeine Kosten (z.B. Verwaltung, Vertrieb, usw.) an.

*Hinweis: Der eiserne Bestand umfasst eine Mindestreserve an Vorräten. Für alle Eventualitäten haben Unternehmen (z.B. seit der Ölkrise seit 1973) einen Reservebestand an Treibstoff für ihre Fahrzeuge. Das gleiche gilt für Roh-, Hilfs- und Betriebsstoffe aller Art. Normalerweise gehören diese Produktionsmittel zum Umlaufvermögen. Da der eiserne Bestand aber sehr langfristig eingeplant ist, wird er üblicherweise dem Anlagevermögen zugeordnet.Der Betrieb muss das Kapital für die laufenden Ausgaben so lange aufbringen, bis die Erlöse aus dem Verkauf der Ware eintreffen und damit alle weiteren Ausgaben gedeckt werden können. Dabei vergeht einige Zeit:

- Lagerdauer des Materials

- Produktionsdauer

- Lagerdauer des Produkts

- Zahlungsdauer, d.h., die Frist, die dem Kunden zur Begleichung der Rechnung eingeräumt wird.

Wird dem Kunden ein Zahlungsziel gewährt, so weichen Verkaufstag und Einnahmeeingang um die Dauer der Zielgewährung voneinander ab. Der Kapitalbedarf erhöht sich dementsprechend. Anderseits kann das eigene Zahlungsziel, das die Lieferanten dem Unternehmen einräumen, ebenso verrechnet werden. Der Kapitalbedarf für Material vermindert sich dadurch. Es gilt folgende Formel:

Der Kapitalbedarf einer Firma, deren Produktion anläuft sieht vereinfacht dargestellt etwa so aus. Bei der Gründung eines Unternehmens fallen außerdem Planungs- und Vorbereitungskosten an. In der Regel wird für alle Fälle auch ein Sicherheitszuschlag einbezogen.

Zusammenfassung: Der Kapitalbedarf für das Anlagevermögen ergibt sich aus den Anschaffungskosten und einigen Nebenkosten. Bei der Kapitalbedarfsermittlung des Umlaufvermögens muss berücksichtigt werden, dass zwischen Bezahlung der nötigen Produktionsmittel und den Eingang der Erlöse für den Verkauf der Erzeugnisse einige Zeit vergeht. Produktionsdauer, Lagerdauer bis zum Verkauf und Zahlungsziel des Kunden müssen auch finanziert werden. Der Kapitalbedarf für das Umlaufvermögen errechnet sich: täglicher Kapitalbedarf * Kapitalgebundenheit.Die Liquidität

Ein Unternehmen nimmt nicht nur Geld ein, es hat auch Verbindlichkeiten. Miete muß überwiesen werden, Angestellte erwarten ihr Gehalt, Lieferanten die Begleichung ihrer Rechnungen (Verbindlichkeiten im engeren Sinn).Der Finanzplan muß sicherstellen, daß das Unternehmen immer über genügend liquide (flüssige) Mittel verfügt, um diesen Verpflichtungen nachzukommen.

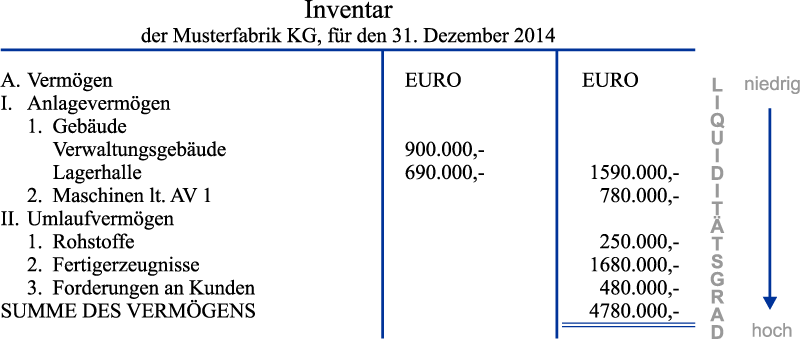

Die Liquidität ist eine wichtige Voraussetzung tragfähiger Finanzplanung. Liquidität ist zunächst eine Eigenschaft der Vermögensgegenstände. Je schneller sie in liquide Mittel umgesetzt werden können, umso höher ist ihre Liquidität (absolute Liquidität).Im Inventar und in der Bilanz eines Unternehmens wird das Vermögen nach dem Grad steigender Liquidität angeordnet.

Entsprechend sind weniger leicht in Geld umwandelbaren Güter zuerst, die "flüssigsten" Bestandteile zuletzt aufgeführt.

Neben dem Begriff der Liquidität als der "Flüssigkeit" von Vermögensgegenständen (absolute Liquidität) wird der Ausdruck noch in einem zweiten Sinn benutzt: Liquidität als die Zahlungsfähigkeit eines Unternehmens.

Wenn die flüssigen Mittel größer sind als die Verbindlichkeiten, ist die Firma liquide. Da hier ein Zahlenverhältnis zugrunde liegt, spricht man auch von relativer Liquidität. Liquide Mittel sind zunächst das Geld in der Kasse und das Geld auf den Firmenkonten.Neben den Verbindlichkeiten (z.B. offene Rechnungen) hat ein Unternehmen auch Forderungen, d.h. es sind Zahlungen von Kunden zu erwarten. Außerdem besitzt die Firma Wertpapiere, die sich schnell zu Geld machen lassen.

Und schließlich verfügt ein Unternehmen noch über Warenvorräte sowie Roh-, Betriebs- und Hilfsstoffe. Das hier gebundene Geld wird durch den Umsatzprozess ebenfalls in absehbarer Zeit flüssig.- Liquide Mittel 1. Ordnung

Teile des Umlaufvermögens, die bereits Bargeldcharakter haben. - Liquide Mittel 2. Ordnung

Teile des Umlaufvermögens, die zwar noch keinen Geldcharakter haben, deren Umwandlung aber unmittelbar bevorsteht. - Liquide Mittel 3. Ordnung

Teile des Umlaufvermögens, die die Produktionsphase noch nicht durchlaufen haben.

Die Zahlungsfähigkeit eines Unternehmens ergibt sich aus dem Verhältnis seiner flüssigen Mittel zu seinen Verbindlichkeiten.

Beispiel (Barbestand: 45.000,- &euro, Verbindlichkeiten: 50.000,- €):

45.000 EUR ------------ = 0,9 50.000 EURDie Kennzahl ist kleiner 1, d.h. die Verbindlichkeiten sind größer als die liquiden Mittel 1. Ordnung. Die Liquidität 1. Grades ist nicht erreicht.

45.000 EUR + 10.000 EUR

----------------------- = 1,1

50.000 EUR

Die Kennzahl ist höher als 1, d.h. die liquiden Mittel 1. und 2. Ordnung übersteigen die Verbindlichkeiten. Die Liquidität 2. Grades ist erreicht.

Das Unternehmen ist zahlungsfähig.

Für die Liquiditätsgrade gibt es in der Praxis gewisse Richtlinien, die ein Unternehmen beachten sollte.

- Barliquidität: die 1:5 - Regel (one-to-five-rule).

Die kurzfristigen Verbindlichkeiten sollten zu 20% durch Bargeld und Konten gedeckt sein. - Einzugsbedingte Liquidität (Barmittel und Forderungen, die durch den Einzug flüssig gemacht werden können): die 1:1 - Regel (quick-ratio).

Hier sollte die Kennzahl mindestens 1 betragen, d.h. die Verbindlichkeiten sollten gedeckt sein. - Umsatzbedingte Liquidität (das gesamte Umlaufvermögen, das durch Umsatz flüssig gemacht werden kann): die 2:1 - Regel (current ratio oder banker's rule).

Das Umlaufvermögen sollte doppelt so hoch wie die Verbindlichkeiten sein - bzw. höchstens die Hälfte sollte durch Verbindlichkeiten, also Schulden finanziert sein.

Die Liquiditätskennzahlen wurden bis jetzt aus Bilanzposten errechnet. Diese Werte geben nur die Verhältnisse zu einem bestimmten Zeitpunkt an.

statische Liquidität liquide Mittel ------------------ >= 1 VerbindlichkeitenDie dynamische Methode berücksichtigt die Zahlungsströme. Beim Vergleich von Ein- und Ausgaben einer Periode sollte die Summe der Mittel plus Einnahmen innerhalb der Periode höher sein als die Ausgaben.

dynamische Liquidität = Gegenüberstellung von Ein- und Auszahlungsströmen

B + ∑E - ∑A >= 0B = Anfangsbestand an liquiden Mitteln

∑E = Summe der Zahlungseingänge

∑A = Summe der Zahlungsausgänge

Unterliquidität, d.h. zu wenige flüssige Mittel, um die Verbindlichkeiten zu zahlen, stellt eine ernste Angelegenheit für das Unternehmen dar. Die Betriebstätigkeit wird gehemmt. Im schlimmsten Fall, der Illiquidität bzw. Insolvenz, ist das Unternehmen nicht mehr zahlungsfähig - die Betriebsauflösung droht.

Auch eine Überliquidität hat Nachteile. Es sind mehr liquide Mittel vorhanden, als benötigt werden. Ruhendes Kapital verursacht aber Kosten und ist nicht rentabel. Wenn es produktiv eingesetzt wird, erwirtschaftet es stattdessen Erlöse.

Aufgabe der Finanzplanung ist es deshalb auch, Ein- und Ausgabeströme entsprechend aufeinander abzustimmen. Die Fristigkeit des Fremdkapitals sollte Dauer und Tempo der Erlöse entsprechen. Die Finanzplanung muss darauf achten, dass Tilgungen dann fällig werden, wenn Erlöse eintreffen. Dadurch sind die liquiden Mittel zum rechten Zeitpunkt vorhanden. Aber anderseits sammelt sich kein Geld an, das nicht rentabel eingesetzt werden kann.

Alles über Investition und Finanzierung auf einer Seite lesen

*Quellenangabe: Alle hier dargestellten Informationen waren Teil der Ausbildung zum Datenverarbeitungskaufmann (1991-1994) und sind heute noch Bestandteil der Ausbildungen in kaufmännischer Berufen.

*Finanzierung und Investition - Das Wissen der Kaufleute - Industriekaufmann, Groß- und Einzelhandelskaufmann, Bankkaufmann, Bürokaufmann, IT Kaufmann

Datastore

Datastore

© 1998 - 2026

wENn.DE gut, Alles gut.

Datenschutz, Cookies, Analytics, Adsense

Impressum

Datenverarbeiter A. W e n d e

M a r k g r ö n i n g e r S t r. 1 9

7 1 6 3 4 Ludwigsburg

P h o n e: 0 7 1 4 1 1 4 5 9 0 3 7

M a i l: i n f o @ w e n n . d e