Buchhaltung und Buchführung

1. Grundlagen der Buchführung

(1) Aufgaben der Buchführung

Ein Kunde kauft bei der "Stoffe & Muster AG" für sein eigenes Geschäft Stoffe im Wert von 300€ ein. Er bezahlt diesen Betrag in bar.

Der Buchhalter hält diesen Vorgang schriftlich fest. Warum?

Der beschriebene Vorgang ist nur einer von vielen Geschäftsvorfällen, die täglich im Unternehmen anfallen (z.B. Kauf von Rohstoffen, Maschinen, Büromaterial).

Hierdurch verändert sich ständig das Vermögen des Unternehmens.

Ein erfolgreicher Geschäftsmann muss immer einen Überblick darüber behalten, wie sich sein Vermögen ändert, welche Kosten im Unternehmen anfallen,

ob er mit Gewinn oder Verlust arbeitet, usw.

Anderseits kann er unmöglich all diese Geschäftsvorfälle im Gedächtnis behalten.

Daher werden in der Buchhaltung alle Geschäftsvorfälle, die das Vermögen und das Kapital eines Unternehmens beeinflussen, schriftlich festgehalten, und zwar gegliedert nach ihrer zeitlichen Reihenfolge und ihrer sachlichen Zusammengehörigkeit.

Die schriftliche Aufzeichnung von Geschäftsvorfällen ist die Buchführung.

Neben ihrer Funktion als "Gedächtnisstütze" für den Unternehmer erfüllt die Buchhaltung weitere wichtige Aufgaben, sie...

- gibt einen Überblick über den Vermögens- und Schuldenstand des Unternehmens,

- zeichnet systematisch alle Veränderungen von Vermögen und Kapital auf,

- ermittelt den Unternehmenserfolg durch Gegenüberstellung von Gewinn und Verlust,

- liefert die Zahlen für die Kalkulation betrieblicher Erzeugnisse,

- stellt dem Finanzamt notwendige Unterlagen für die Besteuerung des Unternehmens zur Verfügung.

Steuer- und handelsrechtliche Bestimmungen verlangen, dass die Aufzeichnungen der Buchführung den Grundsätzen ordnungsgemäßer Buchführung (GoB) entsprechen. Das bedeutet, dass die Buchführung eines Unternehmens so beschaffen sein muss, dass sie einem Dritten, z.B. einem Steuerprüfer, einen Überblick über die Geschäftsvorgänge und die wirtschaftliche Lage des Unternehmens vermittelt.

(2) Grundsätze ordnungsgemäßer Buchführung:

- Keine Buchung ohne Beleg!

- Geschäftsvorfälle vollständig und fortlaufend buchen!

- Kein Radieren, Überschreiben, Unleserlich machen von Eintragungen!

- Leerzeichen durch "Buchhalternase" entwerten zum Schutz von nachträglichen Eintragungen!

- Bücher, Inventare und Bilanzen 10 Jahre aufbewahren, Belege 6 Jahre!

(3) Belege in der Buchhaltung

Grundlage jeder Buchung ist ein Beleg. Er spiegelt einen konkreten Geschäftsfall, wie z.B. den Einkauf von Briefmarken, wider. Ein wichtiges Prinzip der GoB lautet daher: Keine Buchung ohne Beleg!

Der Herkunft der Belege nach unterscheidet man zwischen Fremd- und Eigenbelegen.

Fremdbelege bezeichnet man auch als externe Belege, da sie von außen - z.B. durch Lieferanten, Kunden, Dienstleistungsunternehmen - in das Haus gelangen. Hierzu gehören u.a.: Lieferanten- / Eingangsrechnungen (ER), Bankbelege / Bankauszüge (BA), Postbelege, Quittungen

Eigenbelege werden im Unternehmen selbst erstellt und heißen daher auch interne Belege. Beispiele sind: Lohn- und Gehaltslisten, Durchschriften von Ausgangsrechnungen (AR), Materialentnahmeschein, Belege über Privatentnahmen (Eigenverbrauch)

Jede Gruppe von Belegen unterteilt man weiter nach der jeweiligen Belegart, d.h.: Bei den Fremdbelegen trennt man alle Eingangs- von Ausgangsrechnungen, Quittungen oder Bankauszügen. Mit der Gruppe der Eigenbelege verfährt man ebenso. Anschließend werden alle Belege einer Belegart, z.B. Eingangsrechnung (ER) oder Ausgangsrechnung (AR), fortlaufend nummeriert.

(4) Das betriebliche Rechnungswesen

Das betriebliche Rechnungswesen hat die Aufgabe, alle Vorgänge im Unternehmen zahlenmäßig zu erfassen, zu kontrollieren und auszuwerten.

Diese Verschiedenartigkeit der Aufgaben macht eine Aufgliederung des betrieblichen Rechnungswesens in verschiedene Bereiche mit jeweils unterschiedlichen Aufgaben erforderlich:

- Buchführung

- Kosten- und Leistungsrechnung

- Statistik

- Planungsrechnung

Die Buchführung zeichnet anhand von Belegen die Geschäftsvorfälle auf, die sich zwischen Unternehmen und der Außenwelt (u.a. Kunden, Lieferanten, Kapitalgeber) abspielen. Hieraus erstellt sie am Jahresende den gesetzlich vorgeschriebenen Jahresabschluß (Bilanz und Gewinn- und Verlustrechnung), in den auch Außenstehende Einsicht nehmen können. Da die Vermögens- und Erfolgsbilanzen im Anschluß an und für eine Geschäftsperiode erstellt werden, ist die Buchführung eine vergangenheitsbezogene Zeitrechnung.

Die Kosten- und Leistungsrechnung (KLR) hat die Aufgabe, den Aufbau und Ablauf des betrieblichen Leistungsprozesses wertmäßig zu erfassen und darzustellen. Dies geschieht mit dem Ziel, den Kostenwert zu ermitteln (Kalkulation) und die Wirtschaftlichkeit der betrieblichen Arbeit zu kontrollieren. Das hierfür notwendige Zahlenmaterial bezieht die KLR aus der Buchführung. Den unterschiedlichen Zielen (Kalkulation und Kontrolle) folgend, kann die KLR sowohl zukunfts- als auch vergangenheitsorientiert sein. Im Gegensatz zur Buchführung gelten für die KLR keine gesetzlichen Vorschriften.

Die Statistik verarbeitet die Zahlen der Buchführung und Kosten- und Leistungsrechnung (KLR) zu Diagrammen, Schaubildern, Tabellen und wertet sie durch Gegenüberstellung verschiedener betrieblicher Größen aus. Durch Vergleich der statistisch aufbereiteten Daten mit früheren Zeitabschnitten oder mit anderen Unternehmen der gleichen Branche stellt die Statistik wichtige Planungs- und Entscheidungsgrundlagen für die Unternehmensleitung bereit. Die Statistik stellt daher eine Vergleichsrechnung dar.

Die Planungsrechnung legt zahlenmäßig die Ziele für die folgenden Geschäftsperioden fest. Sie gibt in zahlreichen Teilplänen die Mittel und Maßnahmen zur Erreichung dieser Ziele an. Für diese Aufgabe benötigt die Planungsrechnung die Zahlen der Buchführung, der Kosten- und Leistungsrechnung (KLR) wie auch der Statistik. Auf der Basis dieses Zahlenmaterials erstellt die Planungsrechnung Prognosen für die zukünftige betriebliche Entwicklung. Sie ist daher zukunftsorientiert.

Da die Buchführung Geschäftsvorfälle zwischen Unternehmen und Außenwelt abbildet, heißt sie externes Rechnungswesen. Die KLR dagegen gehört zum internen Rechnungswesen.

2. Inventur, Inventar, Bilanz

(1) Inventur und Inventar

Jeder Unternehmer möchte sich in bestimmten Zeitabständen einen Überblick über die Vermögens- und Schuldenbestände seines Unternehmens verschaffen. Hierzu führt er eine Bestandsaufnahme durch. Dieser Vorgang heisst Inventur.

Die Inventur ist eine Bestandsaufnahme bei welcher alle Vermögens- und Schuldenbestände eines Unternehmens gezählt und wertmässig erfasst werden.

Wie wird Inventur gemacht?Soweit die Vermögensteile "greifbar", d.h. körperlich vorhanden sind, werden sie - je nach Art -

- gezählt (z.B. Autos)

- gemessen (z.B. Stoffe)

- gewogen (z.B. Mehl)

- geschätzt (z.B. Schrauben)

Andere Vermögensteile (z.B. Bankguthaben, ausstehende Zahlungen von Kunden usw.) sowie Schulden aller Art können nicht körperlich erfasst, sondern nur wertmäßig aus den Büchern der Buchhaltung entnommen werden. Diese Form der Inventur heißt daher auch Buchinventur.

Wann wird Inventur gemacht?

Der Gesetzgeber schreibt vor, daß jeder Kaufmann

- bei Eröffnung seines Unternehmens,

- am Ende eines jeden Geschäftsjahres

- und bei Auflösung oder Verkauf des Unternehmens

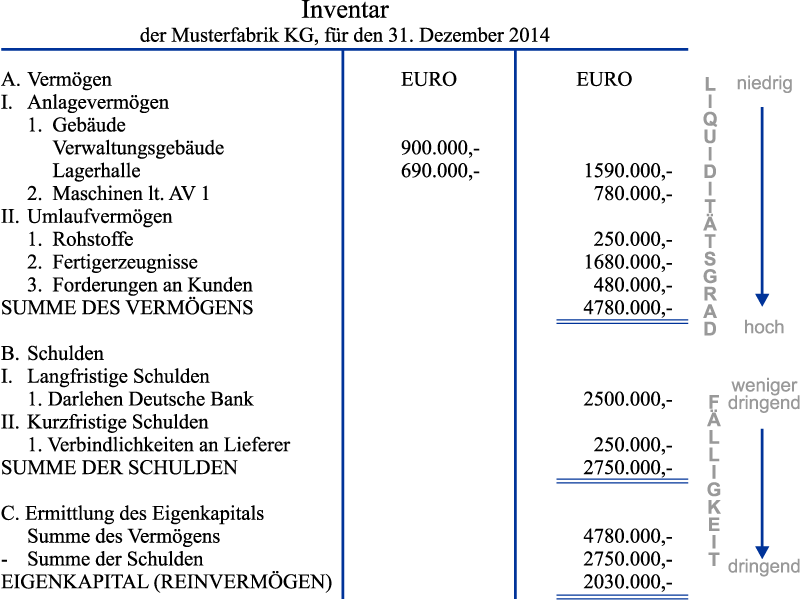

Die Ergebnisse der Zählungen werden in vorbereitete Listen geschrieben. Die in diesen Inventurlisten erfaßten Bestände werden anschließend, nach der Art des Gutes geordnet, in ein besonderes Verzeichnis übertragen. Ein solches Bestandverzeichnis heißt Inventar. Das Inventar wird in Staffelform, d.h. als fortlaufende Liste, angelegt und weist

- Art (z.B. Maschine)

- Menge (z.B. 5 Stück) und

- Wert (z.B. 50.000,-)

des jeweiligen Vermögens- oder Schuldenteils aus. Man kann also sagen:

Das Ergebnis der Inventur ist das Inventar.

Ein Inventar besteht aus drei untereinander angeordneten Teilen (Staffelform):

- Vermögen:

Sind Sie Eigentümer eines PKWs, Hauses etc., dann bilden diese Gegenstände Ihr Vermögen. Bezogen auf ein Unternehmen sind alle Güter, die dieses zur Leistungserstellung benötigt, dem Vermögen des Unternehmens zuzurechnen. Beim Vermögen unterscheidet man:- Das Anlagevermögen: Hierzu gehören Anlagen, wie z.B. Grundstücke, Gebäude, Maschinen, Fuhrpark, Betriebs- und Geschäftsausstattung. Diese Güter sind langfristig im Unternehmen gebunden.

- Das Umlaufvermögen: Die Gegenstände des Umlaufvermögens verbleiben meist nur kurzfristig im Unternehmen, da sie sich durch den betrieblichen Leistungsprozess ständig verändern. Beispiele hierfür sind: Roh-, Hilfs- und Betriebsstoffe, Bargeld, Bankguthaben, Fertigerzeugnisse, ausstehende Kundenzahlungen etc.

Im Inventar wird das Vermögen nach dem Grad steigender Liquidität (Flüssigkeit) geordnet. Entsprechend sind die weniger leicht in Geld umwandelbaren Güter (z.B. Grundstücke, Gebäude...) zuerst, die flüssigsten Bestandteile (Kassenbestand, Bankguthaben) zuletzt aufgeführt. - Schulden:

... entstehen dadurch, daß Außenstehende dem Unternehmen Kredit gewähren. Man unterscheidet langfristige (z.B. Hypotheken, Darlehen) und kurzfristige Schulden (z.B. Schulden gegenüber Lieferanten).

Im Gegensatz zum Anlage- und Umlaufvermögen werden die Schuldenposten eines Unternehmens im Inventar nach steigender Fälligkeit (=Dringlichkeit der Rückzahlugnen) geordnet. Daher stehen im Inventar langfristige vor kurzfristigen Schulden. - Eigenkapital:

Das Eigenkapital gibt an, in welcher Höhe finanzielle Eigenmittel des Unternehmers in seinem Betrieb "arbeiten". Es wird errechnet, indem man von der Vermögenssumme die Schuldensumme abzieht.

Fazit: Der Vorgang der Bestandsaufnahme von Schulden- und Vermögensteilen durch Zählen, Messen, Wiegen nennt man Inventur. Das Verzeichnis, in das die durch die Inventur ermittelten Bestände eingetragen werden, heißt Inventar.

(2) Bilanz

Mit der Aufstellung eines Inventars ist das Geschäftsjahr noch nicht ordnungsgemäß abgeschlossen.

Der Gesetzgeber verlangt, daß aus dem Inventar am Ende eines Geschäftsjahres auch noch eine Bilanz erstellt werden muß.

Wie auch das Inventar ist die Bilanz eine Darstellung des Vermögens- und Schuldenstandes einer Unternehmung zu einem bestimmten Zeitpunkt (meist Ende des Geschäftsjahres) - jedoch in verkürzter Form. Es gilt daher: Die Bilanz ist eine Kurzfassung des Inventars.

Inwieweit ist die Bilanz eine Kurzfassung des Inventars?| Das Inventar | Die Bilanz |

|

|

|

|

|

|

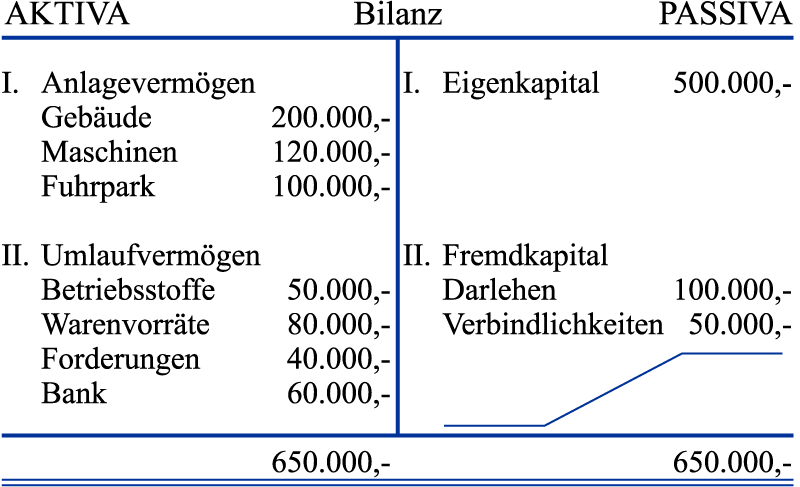

Durch die Gegenüberstellung des Vermögens einerseits und der Schulden und des Eigenkapitals andererseits ist die Bilanz eine Aufstellung mit zwei Seiten:

| Bilanz | ||||

|

||||

Wegen seiner Form spricht man auch vom T-Konto.

| Bilanz | ||||

| AKTIVA | ||||

|

||||

Diese Seite der Bilanz heißt daher auch Aktivseite: Sie nimmt die sogenannten Aktiva (aktiv = tätig), d.h. die Vermögenswerte, auf.

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Schulden und Eigenkapital sind sogenannten Passiva (passiv = untätig), die rechte Seite der Bilanz nennt man daher auch Passivseite.

Betriebswirtschaftlich gesehen stellen Schulden einen Teil des Kapitals dar, mit dem die Vermögensgüter erworben werden, nämlich das sogenannte Fremdkapital. Das Unternehmen hat sich hier fremde Geldmittel zum Erwerb von Vermögensgütern beschafft. Erfolgen Investitionen durch eigene Geldmittel des Unternehmens, spricht man von Eigenkapital.

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Die Passivseite der Bilanz (Eigen- und Fremdkapital) gibt an, WOHER das Kapital für die Beschaffung der Vermögensgüter stammt (= Vermögensquellen).

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Die Aktivseite der Bilanz zeigt auf, WO, d.h. in welchen Vermögenswerten das Kapital angelegt wurde.

Aus dem Inventar des laufenden Geschäftsjahres soll die Bilanz erstellt werden:

| Vermögenswerte | Vermögensquellen | |||

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Beim Anlagevermögen werden Gebäude, Maschinen und Fahrzeuge aufgeführt, beim Umlaufvermögen Betriebsstoffe, Warenvorräte, Bankguthaben und Forderungen. Forderungen sind z.B. noch ausstehende Zahlungen von Kunden und Warenlieferungen.

| Vermögenswerte | Vermögensquellen | |||

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Beim Fremdkapital werden langfristige Schulden (z.B. Darlehen) vor kurzfristigen aufgeführt.

Zu den kurzfristigen Schulden gehören vor allem Verbindlichkeiten gegenüber Lieferanten. Hier wird die Rechnung nach Eingang der Ware beglichen und somit kurzfristig eine Schuld gegenüber dem Lieferanten eingegangen. Man spricht hier von einem Wareneinkauf auf Ziel.

Nachdem alle Bilanzpositionen wertmäßig eingetragen sind, sieht die Bilanz wie folgt aus:

Die Summen beider Bilanzseiten sind gleich groß. Dass muß auch so sein! Denn wenn die linke Bilanzseite angibt, wofür das auf der rechten Seite stehende Kapital verwendet wurde, kann logischerweise auf der Aktivseite nie mehr stehen als auf der Passivseite.

Die rechnerische Gleichheit beider Bilanzseiten lässt sich auch in einer Gleichung ausdrücken:

oder

SUMME AKTIVA = SUMME PASSIVA

Aufgrund der Summengleichheit beider Bilanzseiten spricht man auch von Bilanzgleichung. Der Sinn dieser Gleichung kommt auch im Wort "Bilanz" zum Ausdruck: Es kommt vom italienischen "bilanci" und bedeutet "Waage". Aktiva und Passiva müssen sich als immer die Waage halten!

| Bilanz | |||||

| AKTIVA | PASSIVA | ||||

|

|||||

Die Bilanz gibt Auskunft über die Vermögens- und Kapitallage eines Unternehmens zu einem bestimmten Zeitpunkt. In einem Unternehmen fallen täglich eine Vielzahl geschäftlicher Vorgänge an, z.B. die Begleichung von Rechnungen, Lieferungen an Kunden oder die Verarbeitung von Rohstoffen. Die Einzelpositionen der Bilanz verändern sich daher ständig und mit jedem Vorgang.

Beispiel: Kauf von Büromaterial (Briefumschläge) im Laden mittels Bargeld.

| Bilanz | |||||

| AKTIVA | PASSIVA | ||||

|

|||||

Verändern sich durch einen Geschäftsvorfall zwei Aktivposten der Bilanz, spricht man von einem Aktivtausch. Ein Aktivtausch liegt also dann vor, wenn durch einen Geschäftsvorgang:

- zwei Aktivposten in der Bilanz berührt werden,

- von denen ein Posten um einen Wert zunimmt und der andere um den gleichen Betrag abnimmt

- und deshalb die Bilanzsumme unverändert bleibt.

Es gibt natürlich auch den Fall, dass durch einen Geschäftsvorfall zwei Positionen der Passivseite der Bilanz verändert werden. Die Merkmale des Aktivtausches gelten entsprechend auch für den Passivtausch.

| Bilanz | |||||

| AKTIVA | PASSIVA | ||||

|

|||||

Hier liegt ein Passivtausch vor, denn der Geschäftsvorfall

- berührt zwei Passivposten der Bilanz (Verbindlichkeiten und Darlehen)

- die Verbindlichkeiten vermindern sich, der Posten Darlehen erhöht sich um den gleichen Betrag

- die Bilanzsumme bleibt unverändert.

Bei einem Aktiv- und bei einem Passivtausch ändern sich jeweils zwei oder mehrere Bilanzpositionen derselben Seite (Aktiv- oder Passivseite). Durch diese Tauschvorgänge bleibt die Bilanzsumme unverändert. Es gibt aber auch Geschäftsvorgänge, durch die sich die Bilanzsumme vergrößert oder verringert.

| Bilanz | ||||||

| AKTIVA | PASSIVA | |||||

|

||||||

Durch diesen Geschäftsvorfall nimmt der Aktivposten Rohstoffe um den Wert 10.000,- Euro zu. Gleichzeitig wächst der Passivposten Verbindlichkeiten um den gleichen Wert. Entsprechend vergrößert sich die Bilanzsumme auf beiden Seiten. Hier liegt die Zunahme eines Aktiv- und eines Passivpostens und damit eine Vergrößerung der Bilanzsumme vor, auch Aktiv-Passiv-Mehrung oder Bilanzverlängerung genannt.

Merkmal einer Aktiv-Passiv-Mehrung ist, dass auf der Aktivseite und auf der Passivseite der Bilanz eine oder mehrere Bilanzpositionen um den gleichen Wert zunehmen und sich dadurch die Bilanzsumme erhöht, d.h. verlängert.

Den umgekehrten Fall gibt es natürlich auch.

| Bilanz | ||||||

| AKTIVA | PASSIVA | |||||

|

||||||

Die Aktivposten Bankguthaben und Passivposten Verbindlichkeiten vermindern sich um den gleichen Wert. Die Bilanzsumme nimmt ebenfalls um diesen Wert ab. Man spricht von einer Aktiv-Passiv-Minderung bzw. Bilanzverkürzung.

Geschäftsvorgänge führen zu Veränderungen in der Bilanz, dabei ergeben sich u.a. folgende Fragen:

- Welche Positionen der Bilanz werden durch den Geschäftsvorfall berührt?

- Handelt es sich dabei um Aktiva oder Passiva der Bilanz?

- Wie verändern sich diese Bilanzpositionen?

- Um welche Art der Bilanzveränderung handelt es sich: Aktivtausch, Passivtausch, Aktiv-Passiv-Mehrung oder Aktiv-Passiv-Minderung?

- Aktivtausch:

Ein Kunde kauft beim Unternehmen 15 Drahtspulen. Er zahlt 500,- Euro. - Aktiv-Passiv-Minderung:

Das Unternehmen tilgt 30.000,- Euro der Darlehensschulden bar. - Aktiv-Passiv-Mehrung:

Das Unternehmen kauft für 18.000,- Euro Stahlplatten auf Ziel.

Fazit: Die Bilanz als Zusammenstellung von Vermögenswerten und Vermögensquellen hat eine Aktiv- und eine Passivseite. Die Aktivseite umfasst dass Anlage- und Umlaufvermögen, die Passivseite umfasst das Eigen- und Fremdkapital. Die Bilanzgleichung bedeutet: Summe der Aktivseite (Aktiva) ist gleich der Summe der Passivseite (Passiva). Die Bilanz verändert sich durch jeden Geschäftsvorfall. Bei der Bilanzänderung gibt es 4 Arten: den Aktivtausch, Passivtausch, Aktiv-Passiv-Mehrung und Aktiv-Passiv-Minderung.

3. Bestandsrechnung

(1) Auflösung der Bilanz in Einzelkonten

- Durch die im Unternehmen anfallenden Geschäftsvorfälle ändert sich das Bilanzbild laufend.

- Jeder Geschäftsvorfall berührt mindestens zwei Einzelposten der Bilanz.

- Es gilt immer der Grundsatz der Bilanzgleichheit, d.h. die Summe der Aktiva ist gleich der Summe der Passiva

Bei jedem Geschäftsvorfall die Bilanz zu verändern ist praktisch nicht durchführbar. Angesichts der Fülle der in einem Unternehmen anfallenden Vorgänge wäre dies zu zeitraubend. Zur Vereinfachung wird daher für jede Position der Bilanz ein eigenes Konto eingerichtet. Die entsprechenden Werte werden aus der Bilanz in diese Konten übernommen. Im Laufe des Geschäftsjahres anfallende Geschäftsvorfälle werden auf diese Konten gebucht.

Durch die Auflösung der Bilanz in Einzelkonten entstehen Aktiv- und Passivkonten (entsprechend den Seiten der Bilanz). Aktivkonten sind z.B. Konto Forderungen, Konto Maschinen, Konto Bank. Zu den Passivkonten gehören Konto Eigenkapital, Konto Verbindlichkeiten.

| Bank | ||||||

| SOLL | HABEN | |||||

|

|

||||||

Die beiden Seiten heißen SOLL und HABEN, in der Mitte steht die Bezeichnung, z.B. Bank.

Als erstes wird in jedes Konto der Bestand übernommen, den die Bilanz zum Anfang eines neuen Geschäftsjahres (Eröffnungsbilanz) für diese Einzelpositionen ausweist. Dieser Anfangsbestand (AB) wird bei jedem Konto auf die gleiche Seite übertragen, auf der dieser auch in der Bilanz stand.

| Bilanz | ||||||

| AKTIVA | PASSIVA | |||||

|

||||||

| Bank | ||||||

| SOLL | HABEN | |||||

|

||||||

Aktivkonten wie Konto Forderungen, Konto Maschinen oder z.B. Konto Bank nehmen den Anfangsbestand (AB) im SOLL auf. Passivkonten wie Konto Eigenkapital, Konto Darlehen oder Konto Verbindlichkeiten nehmen den Anfangsbestand im Haben auf.

| Bilanz | ||||||

| AKTIVA | PASSIVA | |||||

|

||||||

| Darlehen | ||||||

| SOLL | HABEN | |||||

|

||||||

| Eigenkapital (EK) | ||||||

| SOLL | HABEN | |||||

|

||||||

| Verbindlichkeiten | ||||||

| SOLL | HABEN | |||||

|

||||||

| Gebäude | ||||||

| SOLL | HABEN | |||||

|

||||||

| Maschinen | ||||||

| SOLL | HABEN | |||||

|

||||||

| Forderungen | ||||||

| SOLL | HABEN | |||||

|

||||||

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

(2) Buchungen von Bestandsveränderungen

Nachdem die Konten eingerichtet wurden, sind die Anfangsbestände aus der Bilanz in die einzelnen Aktiv- und Passivkonten übertragen und eröffnet worden. Während des laufenden Geschäftsjahres werden aufgrund von Geschäftsvorfällen die eintretenden Veränderungen von Aktiva und Passiva in die entsprechenden Konten eingetragen.

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

Für alle Aktivkonten gilt die Buchungsregeln Zugänge im SOLL, Abgänge im HABEN.

| Aktivkonto | ||||||

| SOLL | HABEN | |||||

|

||||||

| Bank | ||||||

| SOLL | HABEN | |||||

|

||||||

Bei Passivkonten ist es genau umgekehrt. Anfangsbestände und Zugänge werden auf der rechten Seite im HABEN gebucht, Abgänge im SOLL. Auch hier gilt: Zugänge vermehren, Abgänge vermindern den Anfangsbestand.

| Passivkonto | ||||||

| SOLL | HABEN | |||||

|

||||||

| Verbindlichkeiten | ||||||

| SOLL | HABEN | |||||

|

||||||

Die doppelte Buchführung ist demnach eine einfache Angelegenheit, wenn man einige Regeln einhält. Jeder Geschäftsvorfall berührt zwei Bilanzpositionen und verändert diese in Form einer Bestandsmehrung oder Bestandsminderung. Das bedeutet, dass jeder Geschäftsvorfall auch mindestens zwei Konten berührt und zwar die Einzelkonten der betroffenen Bilanzpositionen. Die Bestände dieser Einzelkonten vermindern oder vermehren sich durch Abgänge bzw. Zugänge.

Ein Unternehmen verkauft Waren im Wert von 750,- Euro. Der Käufer begleicht die entsprechende Rechnung bar. Die Buchung:

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

| Forderungen | ||||||

| SOLL | HABEN | |||||

|

||||||

Dieser Geschäftsvorfall berührte zwei Aktivkonten. Das Konto Kasse verzeichnete einen Zugang von 750,- Euro, das Konto Forderungen einen Abgang in gleicher Höhe. Es handelt sich um einen Aktivtausch.

Das Unternehmen kauft eine Produktionsmaschine auf Ziel für 14.000,- Euro.

| Maschinen | ||||||

| SOLL | HABEN | |||||

|

||||||

| Verbindlichkeiten | ||||||

| SOLL | HABEN | |||||

|

||||||

Die Beispiele zeigen:

- Jeder Geschäftsvorfall berührt mindestens zwei Konten.

- Jeder Vorfall wird doppelt gebucht, bei einem Konto im SOLL, beim zweiten im HABEN.

- Die Veränderungen erfolgen auf beiden Konten in gleicher Höhe.

- Welche Konten werden berührt?

- Handelt es sich um Aktiv- oder Passivkonten?

- Wird der Kontostand vermehrt (Zugang) oder vermindert (Abgang)?

Weitere Beispiele:

Ein Unternehmen kauft Stoffe für 900,- Euro gegen Banküberweisung.

| Waren | ||||||

| SOLL | HABEN | |||||

|

||||||

| Bank | ||||||

| SOLL | HABEN | |||||

|

||||||

Es handelt sich um zwei Aktivkonten. Durch den Kauf wird das Konto Waren vermehrt, das Konto Bank vermindert. Zugang bei Waren, Abgang bei Bank. Zugang im Aktivkonto ins SOLL, Abgang im Aktivkonto ins HABEN.

Das Unternehmen zahlt an einem Lieferanten zum Rechnungsausgleich 1.400,- Euro bar.

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

| Verbindlichkeiten | ||||||

| SOLL | HABEN | |||||

|

||||||

Durch die Zahlung wird das Konto Kasse sowie das Konto Verbindlichkeiten vermindert. Der Abgang beim Aktivkonto Kasse wird im HABEN gebucht, beim Passivkonto Verbindlichkeiten im SOLL.

Das Unternehmen kauft Waren für 6.000,- Euro auf Ziel.

| Verbindlichkeiten | ||||||

| SOLL | HABEN | |||||

|

||||||

| Waren | ||||||

| SOLL | HABEN | |||||

|

||||||

Durch den Kauf wird das Warenkonto vermehrt, die Verbindlichkeiten ebenso. Der Zugang wird beim Aktivkonto Waren ins SOLL, beim Passivkonto Verbindlichkeiten ins HABEN gebucht.

Die Sektretärin des Unternehmens hebt für Geschäftszwecke 2.000,- Euro von der Bank ab.

| Kasse | ||||||

| SOLL | HABEN | |||||

|

||||||

| Bank | ||||||

| SOLL | HABEN | |||||

|

||||||

Die Barabhebung vermindert das Konto Bank, das Konto Kasse wird vermehrt. Zugang beim Aktivkonto Kasse ins SOLL, Abgang beim Aktivkonto Bank ins HABEN.

Wenn die Konten Bank und Verbindlichkeiten abnehmen, könnte zum Beispiel Bezahlung einer Rechnung per Banküberweisung als Geschäftsvorfall vorliegen.

Wenn das Konto Waren sich mindert und das Konto Forderungen sich mehrt, könnte Warenverkauf auf Ziel als Geschäftsvorfall aufgetreten sein.

(3) Buchungssatz

Ein Geschäftsvorfall ändert immer mindestens zwei Konten.

Der Sollbuchung steht eine Habenbuchung im Gegenkonto gegenüber.

Diesen Vorgang drückt der Buchhalter in einem Buchungssatz aus. Dessen allgemeine Form lautet:

Beispiele: Das Unternehmen kauft gegen Barzahlung Waren im Wert von 800,- Euro. Die betroffenen Konten Waren und Kasse sind Aktivkonten.

Beim Konto Waren wird der Zugang im SOLL, beim Gegenkonto der Abgang im HABEN gebucht. Der Buchungssatz für diesen Vorfall lautet:

Waren 800,- an Kasse 800,-

Das Unternehmen verkauft Waren im Wert von 300,- Euro. Der Kunden bezahlt bar. Daraus ergibt sich ein Zugang beim

Aktivkonto Kasse im SOLL, ein Abgang beim Aktivkonto Waren im HABEN. Der Buchungssatz:

Kasse 300,- an Waren 300,-

Das Unternehmen überweist per Bank 1.300,- Euro an einen Lieferanten.

Verbindlichkeiten 1.300,- an Bank 1.300,-

Das Unternehmen verkauft auf Ziel für 2.100,- Euro an Firma Blumenthal.

Forderungen 2.100,- an Waren 2.100,-

Für die Produktion wird eine Maschine im Wert von 9.300,- Euro auf Ziel gekauft.

Maschinen 9.300,- an Verbindlichkeiten 9.300,-

Nachdem der Buchungssatz aufgestellt ist, erfolgt die Buchung in den Konten.

Dabei gilt: Zuerst im SOLL buchen, dann im HABEN buchen. Das bedeutet: Keine Buchung ohne Gegenbuchung!

| Maschinen | ||||||

| SOLL | HABEN | |||||

|

||||||

| Verbindlichkeitenn | ||||||

| SOLL | HABEN | |||||

|

||||||

Zuerst wird im SOLL gebucht, dann im HABEN. Dabei wird jeweils das Gegenkonto angegeben, damit man weiß, woher der Wert kommt bzw. wohin dieser geht.

(4) Buchführung in der Praxis

Neben den Buchungssätzen und Buchungen in den Einzelkonten kommt in der Buchführung noch ein wesentlicher Faktor hinzu.

Alle Geschäftsvorgänge spiegeln sich in Belegen wieder. Deshalb heisst ein wichtiger Grundsatz ordnungsmäßiger Buchführung: Keine Buchung ohne Beleg!

Liegen Belege zur Verbuchung vor, werden diese zunächst auf rechnerische Richtigkeit geprüft.

Danach werden die Belege nach Belegarten sortiert (Eingang / Ausgang) und innerhalb der Belegart mit einer fortlaufenden Numerierung versehen.

Nach dem Ordnen werden die Belege vorkontiert. D.h. jeder Beleg erhält einen sogenannten Kontierungsstempel, in dem der Buchungssatz in Kurzform eingetragen wird.

Im Anschluß an die Vorkontierung werden die jeweiligen Eintragungen im Grundbuch (Journal) vorgenommen. Im Journal werden alle Geschäftsvorfälle in ihrer zeitlichen Reihenfolge festgehalten.

Jeder Eintrag sollte folgendes enthalten:

- Datum des Vorgangs

- Buchungsart / Buchungstext

- Buchungssatz

- Belegart und -nummer

- Betrag

In den Einzelkonten wird jeweils das Konto der Gegenbuchung angegeben.

Die Praxis der Buchführung sieht so aus:

- Sortierung der Belege nach Belegarten

- Vorkontierung der Belege

- Eintragung ins Grundbuch

- Buchhung auf dem Sachkonto im Hauptbuch

(5) Abschluß der Bestandskonten

Am Ende eines Geschäftsjahres wird der End- bzw. Schlussbestand der Konten ermittelt.| Kasse | ||||||||||

| SOLL | HABEN | |||||||||

|

||||||||||

Der Schlussbestand des Kontos wird als Unterschiedsbetrag zwischen der Summe der SOLL- und HABEN-Seite ermittelt. Im Beispiel beträgt die Differenz 8.000,- Euro. Diesen Unterschiedsbetrag nennt man Saldo, welcher als Schlussbestand (SB) auf der schwächeren Seite des Kontos eingesetzt wird.

| Kasse | ||||||||||

| SOLL | HABEN | |||||||||

|

||||||||||

Bei Aktivkonten steht der Saldo in der Regel auf der HABEN-Seite, da Zugänge und Anfangsbestand auf der SOLL-Seite stehen.

Anfangsbestand (AB) + Zugänge > Abgänge

Umgekehrtes gilt für Passivkonten: Anfangsbestand und Zugänge werden auf der HABEN-Seite eingetragen, daher wird der Saldo auf der schwächeren SOLL-Seite eingesetzt.

Aktivkonto: Saldo im Haben

Passivkonto: Saldo im SOLL

*Quellenangabe: Alle hier dargestellten Informationen waren Teil der Ausbildung zum Datenverarbeitungskaufmann (1991-1994) und sind heute noch Bestandteil der Ausbildungen in kaufmännischer Berufen.

Datastore

Datastore