Materialwirtschaft

1. Betriebliche Grundfunktionen

Jeder Betrieb hat ein Unternehmensziel, welches er erreichen will. Dabei spielen die Bereiche Personalwirtschaft (Einstellung und Bereitstellung von Arbeitskräften), Finanzwirtschaft (Deckung des Finanzbedarfs), Produktionswirtschaft (Planung, Steuerung und Kontrolle der Fertigung) und Materialwirtschaft (Beschaffung, Lagerung und Kontrolle von Material) eine Rolle.

Diese Aufgabenbereiche sind nicht identisch mit den Abteilungen eines Betriebes.

Betriebe und Märkte sind miteinander verbunden. Auf den Märkten werden Güter beschafft, Dienstleistungen angefordert und eigene Leistungen abgesetzt. Grundfunktionen in einem Betrieb sind Beschaffung, Produktion und Absatz. Eine Betriebsleitung steuert diese Bereiche.

Betrachtet man alle Aufgaben eines Betriebes, stellt man fest, dass es Stellen mit gleichartigen Aufgabenbereichen gibt. Diese werden von der Betriebsleitung zu Abteilungen zusammengefasst und bilden eine Organisation.

Abteilungen sind (z.B.):

- Einkauf: Ermittlung von Bedarf und Bezugsquellen, Bestellung, Lieferungskontrolle

- Lagerung: Annahme, Lagerung und Ausgabe von Waren, Lagerbuchführung

- Verkauf: Marketing, Verkauf, Versand

- Verwaltung: Personalverwaltung, Anlagenverwaltung, Rechnungswesen, Finanzwesen

Nur durch eine sehr gute Organisation kann für einen reibungslosen Ablauf des Betriebsprozesses gesorgt werden. Sie ist abhängig von der Größe und Art des Betriebes. In kleinen Betrieben werden oft mehrere Aufgaben von einer Person erledigt.

2. Beschaffung

Materialbeschaffung ist Aufgabe der Einkaufsabteilung. Unter Berücksichtigung des Absatzplans und im Zusammenarbeit mit den Abteilungen Lager und Verkauf muß der Einkauf u.a. Warenbestände feststellen, Einkauf planen, Informationen sammeln, Lieferanten auswählen, Auftrag erteilen, Liefertermine und Wareneingang kontrollieren, Rechnung prüfen etc.

Um ein Produkt herzustellen wird neben Personal und Kapital vor allem Material benötigt. Dieses ist einerseits zum Verbrauch und andererseits zum Gebrauch bestimmt.

Zu den Verbrauchsmaterialien zählen Rohstoffe (Hauptbestandteile), Hilfsstoffe (Nebenbestandteile) und Betriebsstoffe (für die Produktion benötigte Stoffe). Material zum Verbrauch (auch Gebrauchsgüter genannt) sind Betriebsmittel (z.B. Maschinen, Werkzeuge) und Fertigteile.

Welche Bedeutung die Beschaffung für den Betrieb hat, kann man daraus ersehen, dass ca. 50% der Gesamtkosten eines Betriebes Kosten für zu beschaffendes Material sind. Da die beschafften Materialien meist nicht direkt verbraucht, sondern erstmal gelagert werden, kommt es zu einer Kapitalbindung und es entstehen Zinskosten.

Dies versucht der Betrieb u.a. durch die Wahl einer anderen Beschaffungsart zu vermeiden. Dabei sind drei verschiedene Arten der Beschaffung zu unterscheiden:

- Fallweise Beschaffung:

Material wird erst dann bestellt, wenn es benötigt wird. Eine Vorratshaltung entfällt hier, da erst nach Auftragserteilung bestellt wird. - Fertigungssynchrone (Just-in-time) Beschaffung:

Das benötigte Material wird regelmäßig geliefert und sofort verarbeitet. - Vorratsbeschaffung:

Der Betrieb betreibt Lagerhaltung. Diese Beschaffungsart ist die verbreitetste in Industrie und Handel.

2.1. Bedarf

Die Ermittlung des Bedarfs erfolgt in zwei Phasen:- In der ersten Phase erfolgt die sachliche Ermittlung d.h. welche Güter werden überhaupt benötigt? Und: Wie müssen diese Güter beschaffen sein?

- Phase 2 beschäftigt sich mit der Ermittlung von Menge und Lieferzeitpunkt d.h.: Welche Bestellmengen sind optimal? Wann muss bestellt werden?

Die sachliche Ermittlung des Bedarfs erfolgt im Industriebetrieb aufgrund der Fertigungs- und der Absatzplanung. Diese legen fest, wieviel produziert werden soll, d.h.:

Soviel, wie man kann (Kapazität) und wie man glaubt, absetzen zu können.

Mit der Festlegung, wieviel produziert werden soll, ist die Gesamthöhe des Bedarfs vorgegeben. In diesem Rahmen geben die verschiedenen Bedarfsstellen dem Einkauf an, was sie benötigen.

In den meisten Betrieben erfolgt zwischen Beschaffung, Produktion und Absatz eine Lagerung der beschafften Güter. Da jede Lagerung die Bindung von Kapital bedeutet und ein Lager auch nicht unbegrenzt groß ist, ist es meist sinnvoll, den Bedarf eines Betriebes nicht in einer einzigen, sondern in mehreren Teillieferungen zu decken. Deshalb ist es nötig, die Beschaffung exakt zu planen!

Will der Einkauf die Bedarfsplanung optimal in einen Beschaffungsvorgang umsetzen, muß er sich folgende Frage stellen: Was und wieviel muss ich bei wem und wann bestellen? Ermittelt werden müssen:

- die Qualität des Materials

- Bezugsquelle und Konditionen

- die optimale Bestellmenge

- und der spätmöglichste Bestellzeitpunkt.

Besonders wichtig ist das Erkennen von Marktentwicklungen und veränderten Absatzmöglichkeiten. Auslöser könnten z.B. sein

- Änderung der Wirtschaftslage

- Politische Ereignisse

- Preisveränderungen

- Geschmacksveränderungen, Mode

- Verkehrsveränderungen

- Saisonale Einflüsse

- Örtliche Veranstaltungen

- Konkurrenz.

Fazit: Die sachliche Ermittlung des Bedarfs wird u.a. durch Absatzplan, Absatzstatistik, Lager- und Bestellkartei sowie Vertreterberichte unterstützt. Die Beschaffungsplanung sollte so genau wie möglich sein, damit der Betrieb jederzeit produzieren und liefern kann und unnötige Kosten vermieden werden. Frühzeitiges Erkennen von Veränderungen auf dem Absatzmarkt ermöglicht rechtzeitige Reaktionen im Beschaffungsbereich.

2.2. Bezugsquellen

"Im günstigen Einkauf liegt der halbe Erfolg"

- Bezugsquellen ermitteln

- Angebote einholen

- Angebote vergleichen

- Angaben über den Lieferanten

- eine Beurteilung des Lieferanten

- Angaben über die Ware (Art, Preis, Eigenschaft)

- Angaben über allgemeine Konditionen

Die Bezugsquellenkartei gibt es in 3 verschiedenen Versionen - als Lieferantenkartei, Warenkartei oder als kombinierte Kartei.

Fazit:

- Vor der eigentlichen Beschaffung erfolgt die Bezugsquellenermittlung.

- Die Bezugsquellenermittlung erleichtert die Vorauswahl in Frage kommender Lieferanten und hilft Fehleinkäufe zu vermeiden.

- Die Ergebnisse werden in die Bezugsquellenkartei (geordnet nach Lieferanten oder Waren oder beides) eingetragen.

- Die Bezugsquellenkartei sollte stets auf den neuesten Stand sein (Marktbeobachtung).

2.3. ABC-Analyse

Eine mangelhafte Beschaffungsplanung kann für den Betrieb negative Folgen haben.

Nimmt man allerdings sämtliche zu beschaffende Materialien eine Betriebes unter die Lupe, wird man erkennen, dass nicht

alle Materialien gleichermaßen wichtig für das Unternehmen sind.

So kann es z.B. sein, daß einige wenige Materialien den überwiegenden Teil des gesamten Beschaffungsaufwands verursachen, sei es, weil diese Artikel besonders teuer sind oder in großen Stückzahlen benötigt werden (oder beides).

Damit der Einkäufer nicht zu viel Zeit mit den weniger wichtigen Gütern vergeudet und die sehr wichtigen eventuell vernachlässigt, gibt es die ABC-Analyse.

Mit Hilfe der ABC-Analyse ermittelt der Betrieb diejenigen Materialien in seinem Sortiment, dieA sehr wichtig sind in Bezug auf Wert und Menge,

B weniger wichtig sind bezüglich Wert und Menge und

C die nur von untergeordneter Bedeutung sind.

Nun kann der Betrieb gezielt Einsparungen erreichen, indem er sich verstärkt um die A - Güter bemüht (z.B. günstig einkaufen, Bestellmengen optimieren oder besondere Pflege im Lager etc.), die B - Güter normal im Auge behält und in die C - Güter nicht mehr Zeit und Geld investiert als unbedingt notwendig.

So gehen Sie bei der ABC-Analyse vor:

- Als erstes ermitteln Sie den Beschaffungsaufwand (Menge x Bezugspreis) für jedes zu beschaffende Gut.

- Dann tragen Sie alle Güter, geordnet nach dem Beschaffungsaufwand, in eine Tabelle ein.

- Ermitteln Sie den Gesamtbeschaffungsaufwand (= Summe aller Beschaffungsaufwände).

- Errechnen Sie den Anteil am Gesamtbeschaffungsaufwand für jedes einzelne Gut.

- Danach können Sie eine Ware einer der drei Kategorien zuordnen, und zwar nach ihrem Anteil am Gesamtbeschaffungsaufwand.

Am Gesamtbeschaffungsaufwand haben die Waren der Kategorie A insgesamt einen Anteil von 85%, der Katergorie B einen Anteil von 10% und C von 5%.

Fazit: Die ABC-Analyse als wichtiges Hilfsmittel der Beschaffungsplanung stellt besonders deutlich die Warensorten heraus, diea) besonders teuer sind und/oder

b) häufig benötigt werden.

Für jede Ware wird der Anteil am Gesamtbeschaffungsaufwand errechnet. Danach erfolgt die Einteilung in eine der 3 Kategorien A, B oder C. Ganz im Gegensatz zur Kategorie A ist eine intensive Bearbeitung von Gütern der Gruppe C nicht zweckmäßig, da der zeitliche Aufwand in keinem Verhältnis zum Gewinn steht.

2.4. Bestellmenge

| Sie können entweder große Mengen selten bestellen... | |||

| ... | können dann günstig aufgrund von Rabatten oder Skonti einkaufen | ... | haben hohe Lagerkosten |

| ... | haben niedrige Bestellkosten | ... | haben viel Kapital gebunden |

| ... | können jederzeit liefern | ... | haben ein hohes Lagerisiko |

| oder kleine Mengen häufig bestellen... | |||

| ... | haben niedrige Lagerkosten | ... | müssen u.U. zu ungünstigen Bedingungen einkaufen |

| ... | haben wenig Kapital gebunden | ... | haben hohe Bestellkosten |

| ... | haben ein geringes Lagerrisiko | ... | könnten u.U. nicht immer sofort liefern |

Die Gesamtbeschaffungskosten setzen sich wie folgt zusammen...

... aus den Beschaffungskosten- Bezugskosten

- Bestellkosten

- Lagerkosten

- Kapitalbindungskosten

- Kosten des Lagerrisikos

- Die Bezugskosten bilden den Betrag, der tatsächlich NUR für das beschaffte Material ausgegeben wird. Ganz einfach zu berechnen, nämlich: Menge x Preis

- Bestellkosten sind die Kosten, die bei JEDER Bestellung, unabhängig von der Menge oder dem Wert der bestellten Waren, anfallen. So ist z.B. jemand mit der Bedarfsmeldung beschäftigt oder bearbeitet die Bestellung oder kontrolliert den Wareneingang. Dabei wird u.U. Material verbraucht, und der Transport kostet schließlich auch etwas... Also: Je öfter bestellt werden muß, desto höher sind die Bestellkosten.

- Lagerkosten sind die Kosten, die das Lager selbst verursacht. Also Personalkosten (Löhne, Gehälter, Sozialkosten), Raumkosten (Miete, Abschreibungen), Energiekosten (Strom, Gas, Treibstoffe), Kosten der Einrichtung (Abschreibung, Instandhaltung), Gerätekosten (Abschreibung, Instandhaltung). Lagerkosten können fix oder variabel sein.

- Kapitalbindungskosten sind die Zinsen für das in den gelagerten Waren gebundene Kapital. Mit anderen Worten: das Geld, das für die Waren gezahlt wurde, steht dem Betrieb zumindest während der Lagerzeit nicht zur Verfügung. Quasi als Entgelt dafür werden die Lagerzinsen berechnet. Der Lagerzinssatz gibt den Zinsverlust an: Jahreszinssatz + durchschnittlich Lagerdauer / 360

- Kosten des Lagerrisikos sind Wert- oder Mengenverluste, die durch unsachgemäße Pflege der Vorräte, Diebstahl o.ä., durch Verderb oder Bruch der gelagerten Waren, oder durch Absatzschwierigkeiten infolge Modewechsel o.ä. verursacht werden können.

Bestimmung der optimalen Bestellmenge

(1) Tabellarische Ermittlung

Hier werden alle benötigten Werte wie Anzahl der Bestellvorgänge, die jeweils bestellte Menge,

Kosten pro Bestellung, Kosten der Lagerung, Gesamtkosten in eine Tabelle eingetragen! Die zum niedrigsten Wert in der Spalte

Gesamtkosten gehörende Bestellmenge ist die gesuchte optimale Bestellmenge.

Die optimale Bestellmenge verursacht die geringsten Gesamtkosten. Große Bestellmengen sind zwar mit niedrigen Bestellkosten verbunden, aber andererseits schnellen die Lagerkosten enorm in die Höhe.

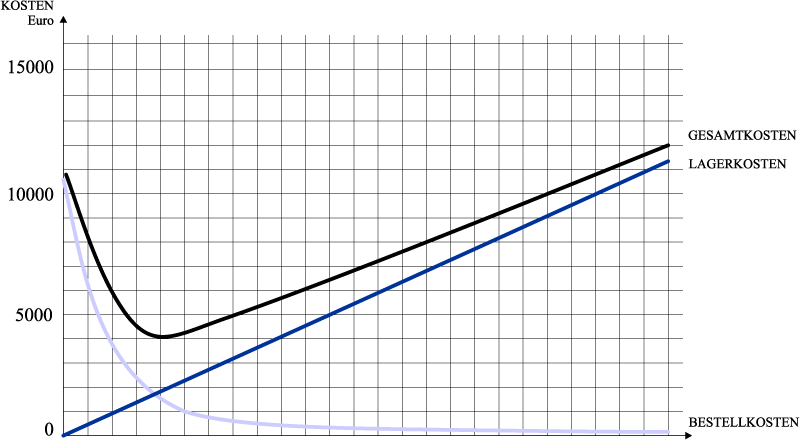

(2) Grafische ErmittlungUm die optimale Bestellmenge zeichnerisch zu ermitteln, tragen Sie alle benötigten Werte in ein Koordinatensystem ein.

Die Gesamtkostenkurve erhalten Sie durch Addition der beiden anderen Kurven. Hier ist klar erkennbar, wie die Bestellkosten größer werden, je öfter man bestellt (d.h., den Gesamtbedarf in vielen kleinen Portionen bestellt). Ganz anders verhält es sich mit den Lagerkosten: diese wachsen mit den Bestellmengen. Am tiefsten Punkt der Gesamtkostenkurve können Sie dann die optimale Bestellmenge ablesen. Hinweis: Bei diesem Beispiel werden gleichbleibende Bezugskosten unterstellt. Mengenrabatte o.ä. werden bei der Betrachtung dieses Modells der Bestellmengenoptimierung vorläufig ausser Acht gelassen.

(3) Rechnerische ErmittlungMit Hilfe einer mathematischen Formel läßt sich die optimale Bestellmenge auch rechnerisch ermitteln. Hierbei werden

- der Jahresbedarf eines Artikels (Stück, kg, l, o.ä.)

- die Kosten pro Bestellung

- der Einkaufspreis des Artikels pro Stück, kg, etc.

- der Lagerhaltungskostensatz

Der Lagerhaltungskostensatz besteht aus der Summe

- vom Zinskostensatz (= Anteil eines einzelnen Artikels einer Warengruppe an den Kapitalbindungskosten, berechnet aus durchschnittlichem Lagerbestand und Fremdkapitalzinsen, in Prozent)

- und dem Lagerkostensatz (= Anteil an Lagerraum- und Lagerpersonalkosten, der auf jeden einzelnen Artikel einer Warengruppe entfällt).

Beispiel:

Jahresbedarf des Betriebes: 5040kg Kosten pro Bestellung: 130€ Bezugspreis pro Kilogramm: 4€ Lagerzinssatz: 8% Lagerkostensatz: 10%

√ (200 x 5040 x 130) / (4 x 18) = 1349,0737

Diese errechnete optimale Menge von 1349,0737 müsste 3,73mal im Jahr bestellt werden. Die Bestellhäufigkeit rundet man daher auf und bestellt so schließlich 4mal im Jahr eine Menge von 1260kg.

Die errechnete optimale Bestellmenge ist tatsächlich die Menge, bei der die Gesamtbeschaffungskosten am niedrigsten sind. Meistens hat dieses doch sehr genaue Ergebnis nur theoretischen Wert, da nur ganze Mengen bestellt werden können. Ebenso kann nur 3 oder 4mal bestellt werden, nicht aber 3,73mal. Daraus ergeben sich die Arbeitsschritte:

- Errechnung der optimalen Bestellmenge mit Hilfe der Bestellmengenformel.

- Jahresbedarf / optimale Bestellmenge = Bestellhäufigkeit

- Rundung der errechneten Bestellhäufigkeit

- Jahresbedarf / gerundete Bestellhäufigkeit = (realisierbare) optimale Bestellmenge

Alle genannten Beispiele aber berücksichtigen bestimmte Einflussfaktoren nicht, z.B.:

- Preisverminderungen der Güter durch Mengenrabatte o.ä.

- niedrigere anteilige Transportkosten bei größeren Bestellmengen.

Werden bei der Bestellung großer Mengen Rabatte gewährt oder Transportkosten gespart, so wirken sich diese Ersparnisse wie eine Senkung der Bestellkosten aus. Als Folge wird die optimale Bestellmenge größer.

Da die Berechnung der optimalen Bestellmenge heutzutage in fast jedem Betrieb mit Hilfe der EDV durchgeführt wird, ist die schnelle und sichere Ermittlung auch unter Berücksichtigung der genannten Einflussfaktoren kein Problem!

Die optimale Bestellmenge ist ein Richtwert. Es kann notwendig sein, eine andere als die "optimale Menge" zu bestellen. So z.B. wenn die errechnete "optimale Menge" gar nicht bestellbar oder die daraus resultierende Bestellhäufigkeit nicht durchführbar ist.

Eine Abweichung von der optimalen Bestellmenge kann aber auch ratsam sein, wenn z.B.

- steigende Preise oder Lieferengpässe erwartet werden,

- das Lagerrisiko zu groß wird oder

- Schwankungen auf dem Absatzmarkt zu erwarten sind.

Fazit: Die optimale Bestellmenge ist die Menge, bei der die Summe aus Beschaffungs- und Lagerhaltungskosten am niedrigsten ist. Die optimale Bestellmenge ist ein Richtwert. So kann es u.U. nötig sein, von der "optimalen" Menge abzuweichen. Ermittelt wird die optimale Bestellmenge entweder tabellarisch, grafisch oder rechnerisch, heute meist mit Hilfe von Computern.

2.5. Bestellzeitpunkt

Um die Leistungsfähigkeit des Betriebes sicherzustellen, müssen die Bestellungen so erfolgen, dass die Lieferungen rechtzeitig

eintreffen. D.h. neben der Ermittlung der optimalen Bestellmenge ist die Ermittlung des optimalen Bestellzeitpunktes von Bedeutung.

Folgende Fragen zur Organisation der Bestellung sind zu stellen:

- Ist es möglich, eine Bestellung in mehreren kleinen Teillieferungen zu erhalten?

- Ist es möglich, die Lieferungen so exakt kommen zu lassen, daß man die Waren direkt verarbeiten und eine Lagerung damit entfallen lassen kann?

- Sind Angebots- oder Absatzschwankungen zu erwarten?

In Abhängigkeit von Bedarf und Lieferzeiten bieten sich zwei Möglichkeiten an, Bestellungen durchzuführen:

- in regelmäßigen Abständen / das Bestellrhythmusverfahren

- immer dann, wenn es nötig ist / das Bestellzeitpunktverfahren

Das Bestellrhythmusverfahren wird angewendet bei

- gleichbleibendem Bedarf und

- gleichbleibender Lieferzeit

- Bestellhäufigkeit = Jahresbedarf / optimale Bestellmenge

- Nun muß der Abstand der Bestellungen ermittelt werden:

Bestellabstand (Tage) = Jährliche Arbeitstage / Bestellhäufigkeit - Der optimale Bestellzeitpunkt ist daher:

Optimaler Bestellzeitpunkt = Datum der letzten Bestellung + Bestellabstand

Beispiel: Ein Betrieb hat einen Jahresbedarf von 500 Stück und eine optimale Bestellmenge von 100 Stück.

Der Einkauf hat jetzt herauszufinden, wie oft er idealerweise die optimale Bestellmenge bestellen muß. Erst dann kann er drangehen, den optimalen Bestellzeitpunkt zu erreichen.

Die Bestellhäufigkeit beträgt bei dem Beispiel: 500 / 100 = 5.

D.h. mindestens 5 mal muß der Betrieb in diesem Jahr bestellen.

Nun muß der Bestellabstand errechnet werden:

Zahl der jährlichen Arbeitstage: 240 Bestellabstand = 240 / 5 = 48

Alle 48 Tage muß eine Lieferung eintreffen, bzw. alle 48 Tage muß bestellt werden. Bei der Festlegung sind Höchst- und Mindestbestand zu beachten. Beträgt die Lieferzeit z.B. 30 Tage und Sie benötigen die Waren ab dem 1. Mai, rechnen Sie einfach 30 Tage zurück. Am 1. April müssen Sie daher Ihre optimale Bestellmenge 100 Stück erstmalig und von da an alle 48 Tage bestellen. Das Bestellrhythmusverfahren ist demnach gekennzeichnet durch gleich große Zeitabstände zwischen den einzelnen Bestellungen.

Das Bestellzeitpunktverfahren wird angewendet bei unterschiedlichen Verbrauch oder nicht konstanten Lieferzeiten. Um in diesem Fall den günstigsten Bestellzeitpunkt zu erwischen, müssen Sie den Lagerbestand genau im Auge behalten. Diesen Zweck dienen die Hilfsmittel

- Lagerkartei

- Bestellkartei

- Fertigungsplandaten bzw. Umsatzstatistik.

Um sicherzustellen, daß der Einkauf vom Lagerpersonal rechtzeitig informiert wird (und nicht erst, wenn die Palette leer ist), sind auf den Lagerkarten drei wichtige Größen vermerkt:

- Höchstbestand

- Meldebestand

- Mindestbestand

Der Höchstbestand ist der Lagerbestand, der beim Eintreffen einer Lieferung erreicht wird und nicht überschritten werden sollte. Der Meldebestand ist die Warenmenge, die die Bestellung auslöst, d.h. wenn ein bestimmter Lagerbestand erreicht wird, erhält der Einkauf ein Bedarfsmeldung: Nun muß bestellt werden! Er ist abhängig von Lieferzeit und geplantem Umsatz und muß so bemessen sein, daß beim Eintreffen einer Lieferung der Mindestbestand gerade erreicht, aber noch nicht angegriffen worden ist.

Formel:

Meldebestand = (durchschnittlicher Tagesverbrauch * Lieferzeit) + Mindestbestand

Der Mindestbestand ist der Lagerbestand, der dauernd vorhanden sein muß, damit gewährleistet ist, dass der Betrieb auch im Falle verspäteter

Lieferungen oder unerwarteten Mehrverbrauchs störungsfrei produzieren kann.

Der optimale Bestellzeitpunkt ist also in diesem Fall der Tag, an dem der Meldebestand erreicht wird. An dem Tag bestellt der Einkauf

nach Erhalt der Bedarfsmeldung die optimale Bestellmenge.

Fazit: Der optimale Bestellzeitpunkt...

- ist abhängig von Bedarf, Lieferzeit und Lagerbestand.

- wird festgelegt nach dem Bestellrhythmus- oder dem Bestellzeitpunktverfahren.

2.6. Bestellung

Sie wollen bzw. müssen bestellen. Durch Ermittlung der Bezugsquellen wissen Sie bereits, wer als Lieferant in Frage kommt.

Jetzt brauchen Sie von den Kandidaten verbindliche Angaben zu folgenden Punkten:

- Preis der Ware

- Lieferzeit

- Qualität

- Lieferbedingungen

- Zahlungsbedingungen

- die zur Zeit gültigen Konditionen.

- ist unverbindlich

- kann zwecks Vorauswahl allgemein

- oder bestimmt sein

- eröffnet neue oder

- erneuert alte Geschäftsbeziehungen

- Art und Qualität der Ware

- lieferbare Mengen,

- Preise,

- Verpackungskosten,

- Transportkosten,

- Zahlungsbedingungen,

- Erfüllungsort und Gerichtsstand.

- Zuverlässigkeit / Ruf des Anbieters

- Kulanz / Verhalten bei Reklamationen

- langjährige Geschäftsbeziehung.

Fazit:

- Die bestimmte Anfrage zielt darauf ab, ein Angebot einzuholen. Eine Anfrage ist unverbindlich.

- Ein Angebot enthält präzise Angaben über die Ware, den Preis, über Qualität, Transport- und Verpackungskosten, über Zahlungsbedingungen u.ä. Ein Angebot ist rechtsverbindlich.

- Nach dem Vergleich der vorliegenden Angebote erfolgt die Bestellung. Hierbei sollten nicht nur Aspekte aus dem Kostenbereich berücksichtigt werden. Der Besteller ist an seine Bestellung gebunden.

3. Lagerhaltung

3.1. Funktionen des Lagers

Ein weiterer wichtiger Bestandteil der Unternehmenspolitik ist die Lagerhaltung.

Es gibt sehr wenige Betriebe, die die benötigten Güter direkt, also ohne sie vorher zu lagern, verarbeiten oder verkaufen.

Da sich Beschaffung, Produktion und Absatz in der Regel zeitlich und mengenmäßig nicht abstimmen lassen, ist Lagerhaltung notwendig.

- Speichern

- Umformen

Das Speichern sorgt dafür, dass die benötigten Waren im Bedarfsfall rechtzeitig zur Verfügung stehen.

Der Zweck besteht

- in der Sicherung von Lieferfähigkeit und gleichmäßiger Beschäftigung

- in der Überbrückung von Schwankungen auf dem Absatz- oder Beschaffungsmarkt

- in der Kostensenkung durch Nutzung von Vorteilen des Großeinkaufs

Bei der Umformung ist die Lagerung Bestandteil des Fertigungsprozesses, z.B.

- durch Trocknung (von Holz vor der Verarbeitung, Getreide, Tabak etc.)

- durch Veredelung (das Reifen von Wein oder Sekt, oder Käse)

3.2. Arten der Lagerhaltung

Man kann verschiedene Lagerarten unterscheiden und zwar nach

- Funktion

- Baulichkeit

- Standort

- Besitzverhältnis

nach betrieblichen Funktionen

- Materiallager / Eingangslager: hält Material für die Produktion bereit.

- Zwischenlager: nimmt unfertige Produkte auf.

- Versandlager / Ausgangslager: hält fertige Erzeugnisse bzw. Verpackungen zur Auslieferung bereit.

nach Baulichkeit

- Offene Lager: Lagerung von witterungsunabhängigen Gütern im Freien

- Geschlossene Lager: Lagerung von Gütern in Gebäuden bzw. Räumen

- Stapellager: Stapelbare Güter werden übereinander gelagert

- Hochregallager: Lagerung der Güter in Hochregalen

nach Standort / Ort der Lagerung

- Zentrales Lager: Alle Güter werden an einem Ort gelagert

- Dezentrales Lager: Die Güter sind an verschiedenen Orten gelagert

nach Besitzverhältnis

- Eigenlager: Lagerräume und Einrichtung gehören dem Eigentümer der darin gelagerten Güter.

- Fremdlager: Lagerräume und Einrichtung gehören einem gewerblichen Lagerhalter.

3.3. Organisation des Lagers

Grundsätzlich ist die Einrichtung und die Beschaffenheit eines Lagers abhängig von den räumlichen und den finanziellen

Möglichkeiten des Betriebes.

Anderseits muß bei der Einrichtung eines Lagers auf den Zweck des Lagers und die Eigenschaften der zu lagernden Waren geachtet werden.

Für alle Lager, vom schlichten Kellerraum bis zur vollklimatisierten, computergesteuerten Halle, gelten prinzipiell die gleichen

Grundsätze der Lagereinrichtung.

Grundsätze der Lagerhaltung sind:

- Das Lagerpersonal muß ungehindert arbeiten können. Das Lager muss geräumig sein!

- Die gesuchten waren sollen schnell auffindbar sein. Das Lager muss übersichtlich sein!

- Die Waren müssen gegebenenfalls gegen Licht, Hitze, Staub etc. geschützt werden. Das Lager muss zweckmäßig sein!

- Es müssen Regale, Schränke, Transportmittel, Werkzeuge, Meßgeräte etc. vorhanden sein. Das Lager muss alle notwendigen Maschinen und Geräte enhalten!

- Die Gesundheit des Personals und der Zustand der gelagerten Waren dürfen nicht gefährdet werden. Das Lager muß hygienisch einwandfrei sein!

- Alarmanlagen, Löschvorrichtungen, Fenstergitter, Schlösser o.ä. sollen ein Höchstmaß an Sicherheit bieten. Das Lager muß gegen Feuer und Einbruch gesichert sein!

- Ist die Verpackung intakt?

- Ist die Ware unbeschädigt?

- Ist die richtige Ware geliefert worden?

- Stimmt die Menge?

- Stimmt die Qualität?

(2) Aufpassen, dass nichts verrostet oder geklaut wird: Da die Güter im Lager einen hohen Wert darstellen, müssen Sie...

... ständig kontrolliert (Veränderungen der Lagerbestände festhalten, Warenumlagerungen vermerken, Bedarfsmeldungen an den Einkauf geben, veraltete bzw. verdorbene Waren aussortieren)

... und eventuell gepflegt werden (kühl lagern, vor Sonneneinstrahlung und Feuchtigkeit schützen)

(3) Waren ausgeben: Das Lagerpersonal soll Waren nur gegen Beleg herausgeben. - Belege sind z.B. Warenentnahmeschein, Lieferschein, Kassenzettel. Außerdem sollte der Empfänger den Beleg unterschreiben.

(4) Aufschreiben, wenn Du was rausgegeben hast: Die Lagerkartei muß ständig auf dem neuesten Stand sein, denn sie soll den Bestand anzeigen, der eigentlich im Lager sein müßte. Deswegen müssen Warenzu- oder Warenabgänge direkt auf der Lagerkarte vermerkt werden.

Hilfsmittel zur Kontrolle im Lager:

- Augen offen halten

- Lagerfachkarten befinden sich an jedem Lagerfach einer Ware und enthalten mindestens Angaben über den Artikel (Artikelnummer) und Bestand (Menge).

- Die Lagerkartei (Lagerbuchhaltung) besteht aus den Lagerkarten aller Waren, die im Lager sind bzw. sein sollten. Sie wird heute meist mit Hilfe von EDV - Anlagen geführt und enthält als wichtigste Angaben: Artikel (Artikel-Nr.), Bestand (Menge), Datum (Zu-, Abgang), Lagerplatz, Meldebestand, Eiserne Reserve, Höchstbestand...

- Das Wareneingangsbuch wird aufgrund betrieblicher Notwendigkeit und gesetzlicher Bestimmungen (für steuerliche Zwecke) geführt. Es beinhaltet Eintragungen aller Güter, die zur Verarbeitung, zum Verbrauch oder zum Verkauf erworben wurden und enthält also detailliert Angaben über Warenart, Datum (Eingang oder Rechnung), Lieferer, Preis, Hinweis auf Beleg u.a.

Nur wenn die Lagerbuchführung korrekt ist, kann die vielleicht wichtigste Kontrollmaßnahme funktionieren: Der Vergleich zwischen dem, was an Waren mengen- und wertmäßig vorhanden sein sollte, mit dem, was tatsächlich vorhanden ist. Die körperliche Bestandsaufnahme nennt man Inventur. Durch die Inventur können die wirklich vorhandenen Bestände festgestellt und dabei die in den Lagerkarten notierten Soll-Bestände nachgeprüft werden. Die Inventur muß mindestens einmal pro Geschäftsjahr durchgeführt werden (Handelsgesetzbuch §240), wobei es dem Unternehmen freigestellt ist, diese jährlich, quartals- oder monatsweise, permanent oder mit Hilfe anerkannter mathematisch-statistischer Verfahren stichprobenartig vorzunehmen.

Fazit: Die Größe und die Einrichtung eines Lagers hängt von der Art und der Menge der einzulagernden Waren ab. Die wichtigsten Aufgaben des Lagerpersonals sind Annahme, Einsortierung und Ausgaben von Waren sowie Pflege und Kontrolle derselben. Die Lagerbuchführung oder auch Lagerkartei besteht aus den Lagerkarten. Zusammen mit den Lagerfachkarten ermöglicht sie eine schnelle Kontrolle und erleichtert den Soll-Ist-Vergleich (Inventur).

3.4. Kosten der Lagerhaltung

Die Lagerung von Waren verursacht Kosten und zwar Personal- und Sachkosten.

Personalkosten entstehen durch die im Lager tätigen Mitarbeiter, also Löhne und Gehälter sowie gesetzliche und freiwillige Sozialleistungen.

Bei den Sachkosten unterscheidet man noch einmal Kosten, die mit dem Lager selbst und Kosten, welche mit der Ware in Zusammenhang stehen.

Sachkosten Ware: Die Lagerung von Waren verursacht Zinskosten, da in den Vorräten Kapital gebunden ist. Hinzu kommen die Kosten des Lagerrisikos, wie etwas Mengen- und/oder Werteverlust durch Diebstahl, Verderb, Preisverfall u.ä. Die Kosten der Lagerhaltung können variabel, d.h. sie verändern sich mit der Menge oder dem Wert der gelagerten Güter, oder fix sein.

Da sich auch die Lagerkosten auf die Preisbildung auswirken, ist es wichtig, a) die Lagerkosten und b) den Lagerkostensatz (=Anteil der Lagerkosten, der auf jede Ware entfällt) so niedrig wie möglich zu halten. Daher sollte jedes Unternehmen bestrebt sein, die Lagerdauer der Waren zu vermindern! Eine Verkürzung der Lagerdauer könnte man u.a. durch folgende Maßnahmen erreichen:

- Beschaffungsvorgang optimieren (Liefermengen verkleinern, Kauf auf Abruf)

- permanente Kontrolle der Lagergüter (EDV gestützt)

- Umschlagshäufigkeit einzelner Artikel ermitteln (Sortiment straffen, Ladenhüter vermeiden)

Der Lagerkostenanteil ist um so kleiner, desto größer die Umschlagshäufigkeit ist.

Eine erhöhte Umschlagshäufigkeit bewirkt eine Verminderung der Lagerdauer und somit eine Verringerung der Lagerkosten. Die Umschlagshäufigkeit gibt die Geschwindigkeit an, mit der ein durchschnittlicher Lagerbestand umgesetzt wird.

Fazit:

- Die Lagerhaltungskosten untergliedern sich in Personal- und Sachkosten.

- Kosten, die sich mit der Menge oder dem Wert der eingelagerten Ware verändern, nennt man variabel.

- Die Lagerhaltungskosten könne durch Verringerung der Lagerdauer gesenkt werden, weil dann

1) weniger Kapital gebunden ist.

2) das Lagerrisiko deutlich geringer ist.

- Auswirkungen auf die Lagerdauer hat insbesondere

1) die Straffung des Sortiments.

2) die Erhöhung der Umschlagshäufigkeit.

3.5. Lagerkennzahlen

Mit Hilfe dieser Kennziffern bzw. Kennzahlen ist es möglich, die Wirtschaftlichkeit der Lagerhaltung zu überwachen.

Folgende Kennzahlen sollten Sie kennen:

- Durchschnittlicher Lagerbestand

- Umschlagshäufigkeit

- Durchschnittliche Lagerdauer

- Lagerzinssatz

(1) Durchschnittlicher Lagerbestand

Der durchschnittliche Lagerbestand ∅LB ist der Durchschnitt aller im Laufe einer Geschäftsperiode vorhandenen Lagerbestände, und zwar entweder in Euro oder als Mengenangabe (Stück, Kg, Liter, o.ä.).

Der Einfachheit halber nehmen wir im Folgenden die Geschäftsperiode als ein Jahr mit 360 Tage an.

a) der Jahresinventur:

∅LB = (Jahresanfangsbestand + Jahresendbestand) / 2

b) oder, noch genauer, aus den Monatsinventuren:

∅LB = (Jahresanfangsbestand + 12 Monatsendbestände) / 13

Beispiel:

Ein Unternehmen hat von einem Artikel am Anfang einer Geschäftsperiode 40.000 Euro auf Lager. Die Summe der Monatsendbestände beläuft sich auf 1 Million. Der durchschnittliche Lagerbestand ist demzufolge:

(1000.000 + 40.000) / 13 = 80.000,00 Euro

(2) Umschlagshäufigkeit

Die Umschlagshäufigkeit (U) gibt an, wie oft ein durchschnittlicher Lagerbestand in einer Geschäftsperiode umgesetzt wurde. Die Berechnung erfolgt mit Hilfe der Lagerkartei und der Konten der Buchhaltung entweder nach

a) der Menge (Stück, Liter, Kg, also einzelne Waren):

U = Warenabsatz / ∅LB

b) oder nach dem Wert (Euro / gesamtes Lager):

U = Wareneinsatz / ∅LB

Beispiel:

Ein Betrieb hatte einen Wareneinsatz von 30.000,- Euro. Der durchnittliche Lagerbestand betrug 6.000,- Euro.

Also war die Umschlaghäufigkeit: 30.000 / 6.000 = 5

Ergebnis: Ein durchnittlicher Lagerbestand von 6.000 Euro wurde fünfmal umgesetzt.

Die Umschlaghäufigkeit wirkt sich auf den Kapitaleinsatz, die Lagerkosten, und damit auch auf den Gewinn aus. Je höher die Umschlaghäufigkeit ist, desto niedriger ist der Kapitaleinsatz, da bei gleichem Wareneinsatz der Lagervorrat gesenkt werden kann und desto niedriger ist der Lagerkosten-Anteil, der auf jede Ware aufgeschlagen wird.

Beispiel: Der erwähnte Betrieb hat ermittelt, daß er den Umschlag von 5 auf 10mal verdoppeln kann. Daraus folgt ( 30.000 / 10 = 3.000), daß der Lagerbestand von 6.000 auf 3.000 Euro gesenkt werden kann.

(3) Durchschnittliche Lagerdauer

Die durchschnittliche Lagerdauer ist die Zeit, die eine Ware oder Warengruppe durchschnittlich im Lager verbringt. Während die tatsächliche Lagerdauer einer Ware einfach aus der Lagerkarte (Ausgangsdatum bzw. Datum minus Eingangsdatum)

ermittelt werden kann, beträgt die durchschnittliche Lagerdauer (Formel)...

∅LD = Zahl der Tage einer Geschäftsperiode / Umschlagshäufigkeit

Beispiel:

Die Umschlagshäufigkeit einer Warengruppe ist 15. Als Geschäftsperiode wird ein Jahr (360 Tage) angenommen.

Also beträgt die durchschnittliche Lagerdauer

∅LD = 360 / 15 = 24 Tage

Ein Artikel dieser Warengruppe lag im Schnitt 24 Tage im Lager.

(4) Lagerzinssatz

Der Lagerzinssatz wird berechnet zur Ermittlung der (kalkulatorischen) Kosten des in den Lagerbeständen gebundenen Kapitals.

D.h. es werden die Zinsen berechnet, die in den Verkaufs- bzw. Verbrauchswert des Lagerguts einkalkuliert werden müssen.

Lagerzinssatz = Jahreszinsfuß x ∅LD / Zahl der Tage einer Geschäftsperiode

Beispiel:

Die durchschnittliche Lagerdauer einer Ware ist 24 Tage. Der Jahreszinssatz beträgt 9%. Als Geschäftsperiode wird ein Jahr (360 Tage) angenommen.

Dann beträgt der Lagerzinssatz: 9 x 24 / 360 = 0,6%.

Ergebnis: Der Betrieb wird 0,6% des Einstandspreises sozusagen als Entgelt für das investierte Kapital berechnen.

Der Lagerzinssatz ist ein geeignetes Mittel zur Beurteilung der Lagerhaltung eines Betriebes. Je niedriger der Lagerzinssatz, desto kürzer ist die durchschnittliche Lagerdauer unter sonst gleichen Bedingungen.

Beispiel:

Betrieb A hat einen Lagerzinssatz von 0,5%. Betrieb B einen von 1%. Der Jahreszinssatz ist für beide Betriebe gleich.

Daraus folgt: Betrieb B hat eine durchschnittliche Lagerdauer, die doppelt so hoch ist wie die des Betriebs A.

Denn bei steigendem ∅Lagerbestand und gleichbleibendem Lagerzinssatz steigen die Kosten, die in den Verkaufs- bzw. Verbrauchswert der Ware einkalkuliert werden müssen.

Beispiel:

Betrieb A: ∅Lagerbestand 150.000 Euro

Betrieb B: ∅Lagerbestand 200.000 Euro

Lagerzinssatz für beide Betriebe: 0,5%

Daraus folgt: Betrieb B hat eine höhere kalkulatorische Zinsbelastung (1.000 Euro) als Betrieb A (750 Euro).

Umschlaghäufigkeit und Lagerdauer wirken sich also auf Kapitaleinsatz, Lagerkosten und Gewinn aus.

Steigende Umschlagshäufigkeit -> abnehmende Lagerdauer -> sinkender Kapitaleinsatz -> abnehmende Lagerkosten

Niedrige Lagerkosten ermöglichen Preisreduzierungen, d.h. der Betrieb steigert seine Konkurrenzfähigkeit, ohne daß der Gesamtgewinn reduziert wird.

Die geringsten Kosten verursacht ein Lager, das den optimalen Höchstbestand gerade so eben aufnehmen kann und das ganze Jahr über gleichmäßig ausgelastet ist.

Fazit: Zur Ermittlung der Wirtschaftlichkeit der Lagerung einzelner Waren- oder Materialgruppen oder des gesamten Lagers und zur Durchführung von Vergleichen mit anderen Jahren bzw. gleichartigen Betrieben dienen die Kennzahlen:

- Durchschnittlicher Lagerbestand

- Umschlagshäufigkeit

- Durchschnittliche Lagerdauer

- Lagerzinssatz

Datastore

Datastore